Retailové nemovitostní fondy loni až na jednu výjimku překonaly inflaci

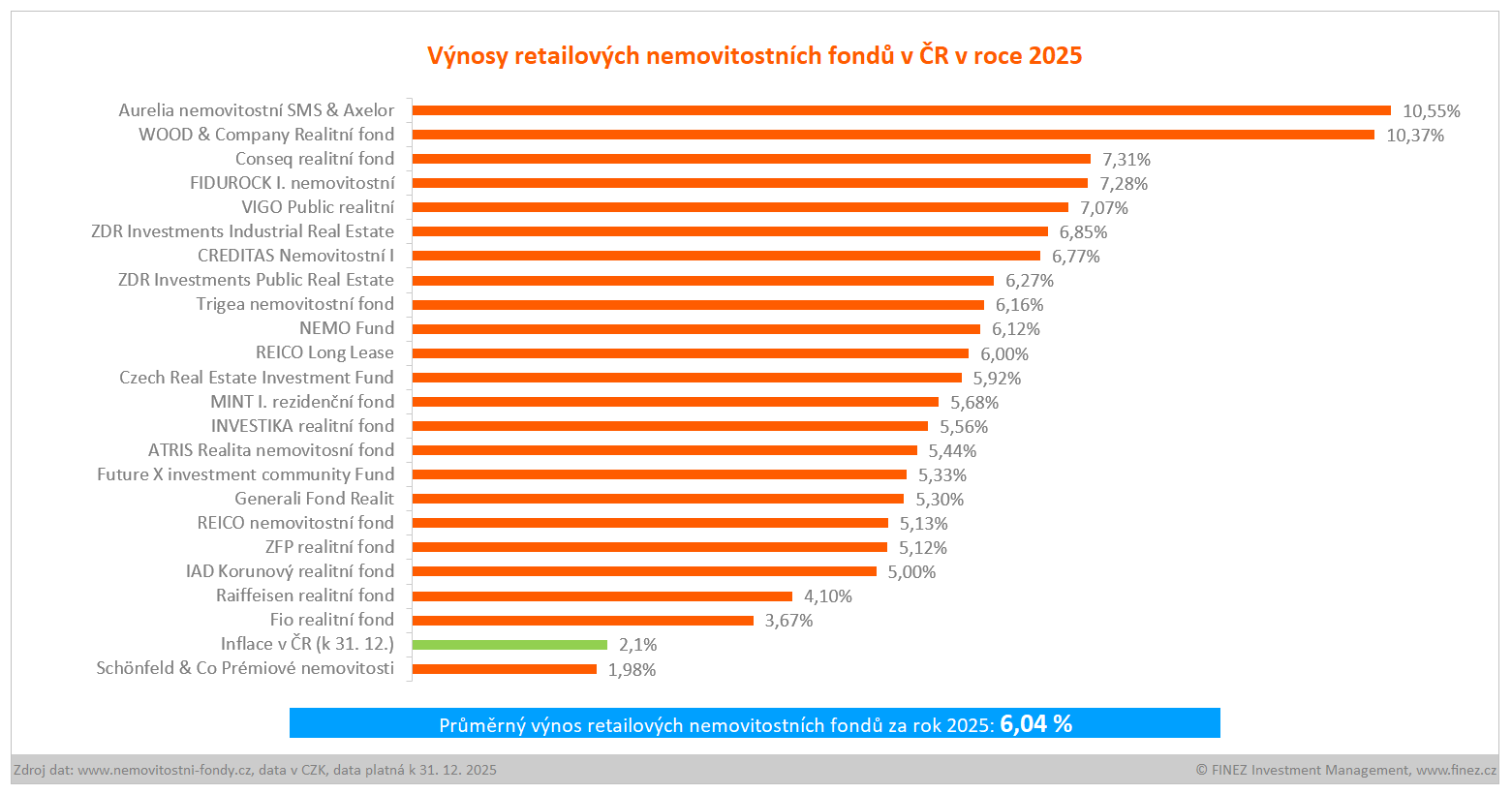

Celkem 22 z 23 retailových nemovitostních fondů v ČR loni překonalo inflaci. Většina fondů vydělala kolem 5–7 %, průměrný výnos dosáhl 6,04 %. Nejvyšší zhodnocení 10,55 % zaznamenal nový fond Aurelia nemovitostní SMS & Axelor.

![]()

Výnosy retailových nemovitostních fondů v ČR v roce 2025

22 z 23 fondů loni překonalo inflaci

Celkem 22 z 23 sledovaných retailových nemovitostních fondů v ČR v uplynulém roce dokázalo porazit inflaci. Podle údajů z portálu Inflace-Česko.cz vycházela meziroční míra inflace ke konci roku 2025 na 2,1 %. Pouze fond Schönfeld & Co Prémiové nemovitosti, který má pozastavené úpisy a odkupy, vykázal za rok 2025 výnos jen 1,98 %, tedy zhruba jednu desetinu procenta za inflací. Ostatní nemovitostní fondy tradičně spolehlivě překonaly inflaci, většina dvojnásobně až trojnásobně.

Nejvyšší zhodnocení v uplynulém roce zaznamenal nový fond Aurelia nemovitostní SMS & Axelor s výnosem 10,55 %. Jedná se o mimořádné zhodnocení způsobené jednorázovým přeceněním po dokončení první velké akvizice do fondu, kancelářských budov River Garden II a River Garden III v pražském Karlíně. Fond Aurelia, který se zaměřuje na komerční nemovitosti, jinak dlouhodobě cílí na zhodnocení 6 % p.a., podobně jako jiné nemovitostní fondy.

Mimořádné zhodnocení v uplynulém roce zaznamenal také fond WOOD & Company Realitní, kde se v únoru jednorázově projevil výnos z podílu v developerských projektech sesterských fondů WOOD Residential a WOOD Logistics. WOOD & Company Realitní fond je mezi retailovými realitními fondy unikátní právě tím, že má v portfoliu i řadu majetkových účastí v developerských projektech, díky čemuž by měl dlouhodobě dosáhnout na vyšší zhodnocení než běžné nemovitostní fondy. Nutno však dodat, že s vyšším rizikem. Cílí dlouhodobě na zhodnocení 7–9 % p.a.

REKLAMA

Z klasických zavedených retailových nemovitostních fondů pak v roce 2025 vykázal nejvyšší zhodnocení Conseq realitní fond s výnosem 7,31 %. Fond Conseq realitní je druhý nejstarší nemovitostní fond v ČR. Funguje již od roku 2008 a spravuje dnes majetek v hodnotě 12 miliard korun. Má diverzifikované portfolio více než 30 různě zaměřených nemovitostí (obchody, kanceláře, logistika, výroba…) primárně v České republice a Polsku. Patří dlouhodobě k fondům s nejnižším úvěrovým zatížením (LTV jen 16 %) a zároveň s vysokou rentabilitou pronájmu (hrubý roční yield přes 7 %).

Přes hranici sedmi procent se loni dostaly ještě fondy Fidurock I. nemovitostní a VIGO Public realitní. V obou případech se jedná o menší fondy. Nemovitostní fond Fidurock je zaměřený na rezidenční nemovitosti nájemního bydlení. Má za sebou teprve první rok fungování a ke konci roku měl v portfoliu zatím první nájemní nemovitost v Praze. Cílí dlouhodobě na zhodnocení 6–9 % p.a. VIGO Public realitní fond je zřízený skupinou Direct investments pro správu realitního portfolia Direct Auto. Ke konci roku byly v portfoliu fondu prozatím tři areály auto dealerství v Praze, Brně a Příbrami. Tento fond dlouhodobě cílí na zhodnocení 7 % p.a.

Porovnání s dlouhodobou historií

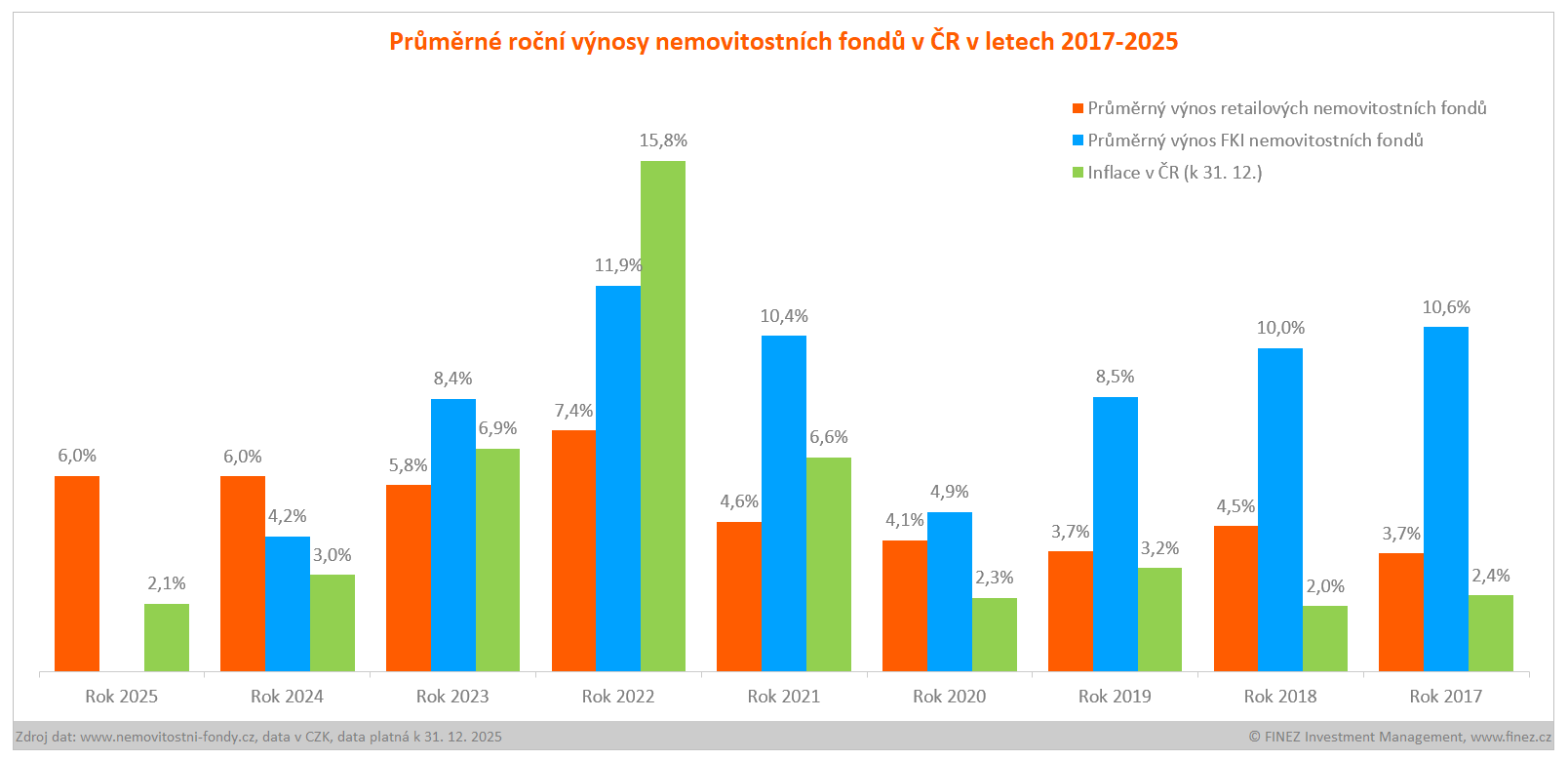

Většina retailových nemovitostních fondů jinak vykázala za rok 2025 zhodnocení mezi 5–7 %. Průměrný výnos vychází na 6 %, tedy zhruba na stejné úrovni jako předchozí dva roky. Rekordní byl rok 2022 s průměrným zhodnocením 7,4 %, kdy vlivem vysoké inflace prudce rostlo nájemné. Většina nájemních smluv totiž standardně obsahuje inflační doložky, dle kterých automaticky každý rok nájemné roste o inflaci.

Ještě vyšší výnosy historicky vykazují nemovitostní fondy pro kvalifikované investory (FKI), protože na rozdíl od retailových fondů nemusí držet povinnou likvidní rezervu na úrovni 10 % fondového kapitálu (dříve to bylo dokonce 20 %). Díky tomu jsou nemovitostní FKI více zainvestované a často využívají i větší finanční páku (mají vyšší úvěrové zatížení). To zvedá rentabilitu vlastního kapitálu, tedy potažmo zhodnocení pro investory.

Zároveň ale taková investice nese větší riziko, zejména pak riziko spojené s vývojem úrokových sazeb a s likviditou. Kdyby hodně investorů zaráz chtělo vybrat z fondu peníze, ten musí prodávat nemovitosti, a to se někdy může vymstít. Nemovitostní FKI proto omezují investorům likviditu formou vysokých výstupních poplatků a dlouhých lhůt pro vypořádání investice, aby měly dost času na případný prodej nějaké nemovitosti.

REKLAMA

Výsledky nemovitostních FKI zatím nemáme k dispozici, u většiny FKI teprve probíhají audity a ocenění k 31. 12. budou zveřejňovat až v dubnu. Poté přineseme kompletní přehled nemovitostních fondů včetně fondů pro kvalifikované investory.

Co přinese rok 2026?

Rok 2026 by měl být pro nemovitostní fondy opět příznivý. Rentabilita nájmu nyní u fondů stále vychází relativně vysoká, zpravidla se pohybuje kolem 6,5–7 procent ročně. Tomu by mělo korespondovat čisté zhodnocení na úrovni 5–6 % za rok.

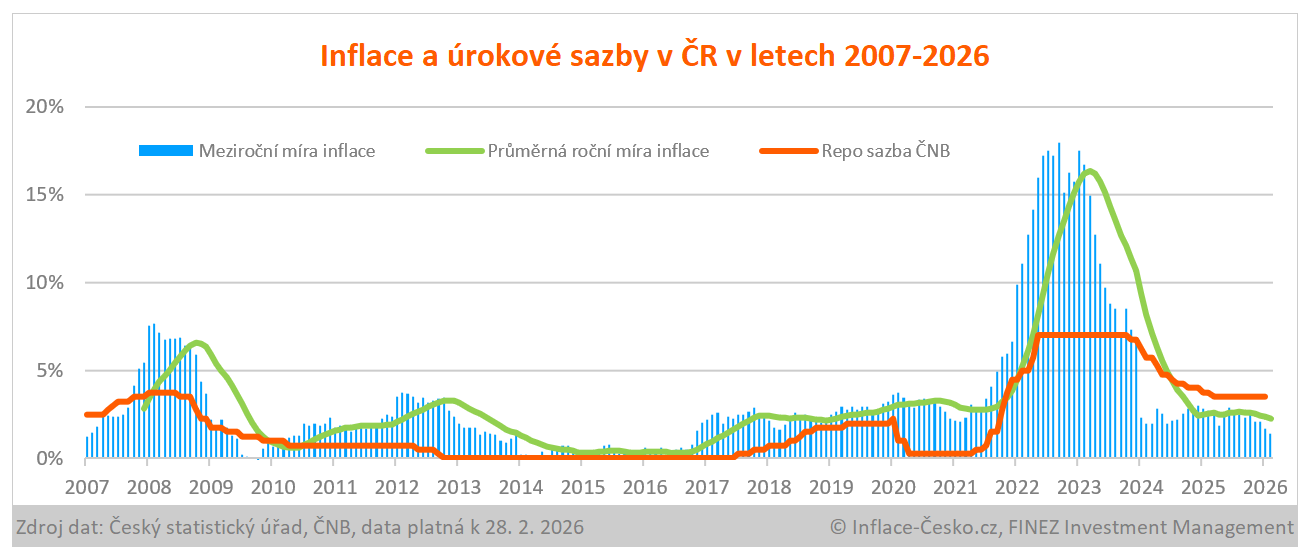

Trochu může s výsledky zahýbat případná další vlna zvýšené inflace v souvislosti s válkou na Blízkém východě. Prudký nárůst cen ropy a hnojiv se bude postupně přelévat i do dalších sektorů. Vyšší inflace je na jednu stranu pro nemovitostní fondy příznivá, protože vlivem inflace nemovitostním fondům rostou příjmy z pronájmu nemovitostí a také s inflací dlouhodobě roste hodnota spravovaných nemovitostí.

Zároveň ale při vyšší inflaci rostou také krátkodobě úrokové sazby, což má naopak negativní vliv na splátky úvěrů váznoucích na spravovaných nemovitostech. Celkově se ale třeba v roce 2022 vysoká inflace projevila pozitivně do rekordních výsledků nemovitostních fondů. Pravděpodobně by tomu tak bylo i nyní, pokud se inflace opět utrhne ze řetězu.

Přehled nemovitostních fondů v ČR

Nemovitostní fondy nejsou určeny pro krátkodobé uložení kapitálu ani ke spekulacím. Jsou obecně vhodné jako střednědobá nebo dlouhodobá konzervativnější investice. Díky relativně stabilním výnosům se hodí do portfolia nejen pro fyzické osoby, ale třeba i pro nadace, svěřenské fondy, společenství vlastníků bytových jednotek apod.

Podle specializovaného portálu Nemovitostní-fondy.cz, kde najdete k jednotlivým fondům i obrázky spravovaných nemovitostí a základní finanční ukazatele jako rentabilitu nájmu nebo úvěrové zatížení, působí aktuálně v České republice 36 nemovitostních fondů. Za nemovitostní fond portál označuje pouze regulované investiční fondy, které vydělávají primárně na pronájmu nemovitostí, nikoliv na developmentu. Z toho 23 fondů je dostupných široké veřejnosti (tzv. retailových). Ostatní jsou určeny pouze pro kvalifikované investory (tzv. FKI), což znamená pro znalé a zkušené investory a s minimální investicí od jednoho milionu korun a více.

Kromě nemovitostních fondů zaměřených na správu a pronájem nemovitostí funguje v ČR také řada realitních fondů zaměřených primárně na development, což je z povahy věci výrazně rizikovější, ale také potenciálně výnosnější byznys. Jedná se výhradně o fondy pro kvalifikované investory. Podle portálu FKI-fondy.cz funguje v ČR dalších 30 veřejně nabízených FKI fondů zaměřených na realitní development. I zde bude většina fondů výsledky za rok 2025 teprve reportovat, ale dají se očekávat velmi solidní čísla. Nejlepší developerské fondy budou za uplynulý rok určitě atakovat výnosy na úrovni kolem 15 %. Podrobnější přehled přineseme v květnu, až všechny fondy zveřejní auditovaná čísla.

Autor: Jan Traxler, privátní investiční poradce a partner společnosti Long Capital, zakladatel multi-fondů Otakar a Ernest a odborný garant portálů Nemovitostní-fondy.cz a FKI-fondy.cz

![]()