Měnová politika: Tanec s úročením, inflací i měnovým kurzem

Ještě na podzim z centrální banky zaznívalo, že vyšší úrokové sazby s námi zůstanou na poněkud delší dobu. Máme si prostě zvykat, peníze mají mít opět svou cenu. Nejnovější dění ukazuje, že když budou strůjci měnové politiky snižovat úrokové sazby razantněji, riskují oslabení koruny.

![]()

Klesající úrokové sazby a oslabující koruna

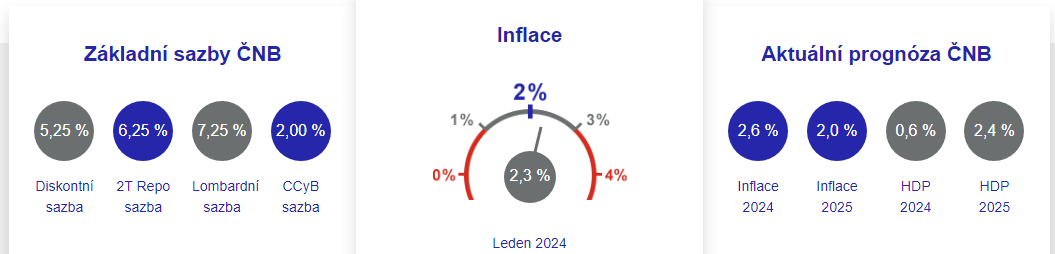

Obchodní banky dnes koruny u národní banky přes noc ukládají za 5,25% roční diskontní sazbu a ve 2týdenních obchodech s centrální bankou dostanou za stahovanou korunovou likviditu 6,25% roční zúročení dané dvoutýdenní (2T) repo sazbou. Je-li mezi lidmi a firmami očekávána 4% inflace, jak zaznělo na únorovém setkání ČNB s analytiky, jsou nynější úrokové sazby stále vcelku vysoké a restriktivní.

Obrázek 1: Českou centrální bankou vyhlašované sazby, meziroční inflace a prognóza ČNB

Zdroj : Web České národní banky, 18. 2. 2024

S nástupem nečekaně pozitivních zpráv vzrostla ochota radních ČNB hlasovat pro rychlejší snižování sazeb. Čeká na to leckdo, hypoteční dlužníci, zadlužené firmy, které tíží úroková nejistota, všichni, kteří vsadili na dlouhé období nízkých sazeb a úrokové sazby si nezajistili. Cestu zdánlivě jasnému vývoji sazeb ovšem kříží slabší koruna.

Vítězové a poražení

Monetární politika má své vítěze a poražené. Mezi poražené nedávné inflační vlny patří i držitelé korunových úspor. Ztráta třetiny kupní síly úspor v období tří let je připomínkou toho, že inflační riziko ani v moderní době nezmizelo. Kdo neinvestoval, nediverzifikoval, věřil v plnění inflačního cíle centrálních bank, zaplatil inflační daň. Kdo spekuloval na inflační scénář, byl odměněn.

Úrokové sazby už ale mají opět kam klesat. Ručka inflačního barometru na webu národní banky v únoru po dlouhé době zešedla, není zabarvena do červena a nehlásí neplnění inflačního cíle. Cenová stabilita je prý obnovena, meziroční inflace za leden byla blízko dvouprocentního cíle. Jedna vlaštovka ovšem jaro nedělá, opomenutým proinflačním faktorem a důvodem pro vyšší sazby je oslabující koruna reflektující vnější nerovnováhy.

REKLAMA

Ředitel sekce měnové ČNB Petr Král vystupující loni v prosinci v pořadu 90´ ČT24 očekával, že pokles tuzemské inflace pod tři procenta nastane až v roce 2025. Pro rok 2024 Král očekával inflaci v blízkosti 3 %. Situace na inflačním bojišti se ovšem rychle změnila, guvernér ČNB ve světle překvapivých čísel o lednové inflaci vydal prohlášení o obnovení cenové stability.

Otočení kormidlem peněžní a úvěrové politiky

Úrokové sazby se nakonec v Česku nezvyšovaly tak, jak v době pádící inflace komunikovali exradní ČNB z Rusnokovy bankovní rady. Mandát jim prodloužen nebyl, situace rozložení sil v bankovní radě byla jiná. Obměna členů bankovní rady prezidentem Zemanem politiku národní banky proměnila.

Komunikace centrální banky se změnila, sebevědomá prohlášení o schopnosti krotit inflaci zmizela. Nastoupilo uznání chyb minulé měnové politiky. Kdo se koupal nahý a úrokové riziko nezajišťoval, byl vůči ještě vyššímu šokovému nárůstu úrokových nákladů uchráněn.

Měnová politika ČNB se pod taktovkou obměněné bankovní rady opřela o silnější korunu, chtěla a hypoteticky i podle přání prezidenta republiky měla snížit inflaci i bez dalšího zvyšování úrokových sazeb. Kritici vyslovují, že měnová restrikce nebyla dostatečně přísná – ČNB prý inflaci „vyseděla“.

Psi ale štěkají a karavana táhne dál. Inflace byla, je a bude, investoři musí být obezřetní. Právem zformované většiny v bankovní radě je zajistit cenovou stabilitu jak kurzovou, tak úrokovou politiku. Nejnověji mohou pracovat i s bilancí národní banky, například ve jménu silnější koruny a potírání inflace vyprodávat devizová aktiva a realizovat obchody, které smrtelník nepochopí.

Obnovená cenová stabilita, sazby dolů?

V polovině února se na webu České národní banky objevilo prohlášení guvernéra Aleše Michla o obnovení cenové stability. Podle něj se podařilo inflaci v Česku právě díky změně strategie měnové politiky snížit a obnovit cenovou stabilitu. Lednová 2,3% inflace se po několika letech shora blíží 2% inflačnímu cíli.

Přispět k dílčímu úspěchu na Michlově cestě k cíli měla i obměna bankovní rady, situace, kdy byl do čela národní banky prezidentem Zemanem jmenován Aleš Michl. Ten byl v době jmenování jedním ze sedmi radních ČNB.

Připomínkou působení někdejší bankovní rady je připomínka kuriózní kečupové teorie inflace a zužování inflace na zdražování dílčích položek spotřebního koše – kupříkladu vážně míněnými slovy o tom, že zdraží-li papriky, spotřebitelé si mohou koupit rajčata.

REKLAMA

ČTĚTE VÍCE Komentář: Nejedna záhada drsné inflace

Guvernér Michl v souvislosti s aktuálním poklesem meziroční inflace poslal zaměstnancům ČNB dopis, ve kterém zdůraznil význam práce národní banky pro dobro země. Je to možná součástí guvernérovy „Cesty k cíli“, sérii přednášek zástupců národní banky na akademické půdě různých univerzit v loňském roce. Přednášky měly asi komunikovat strategii ČNB po obměně bankovní rady.

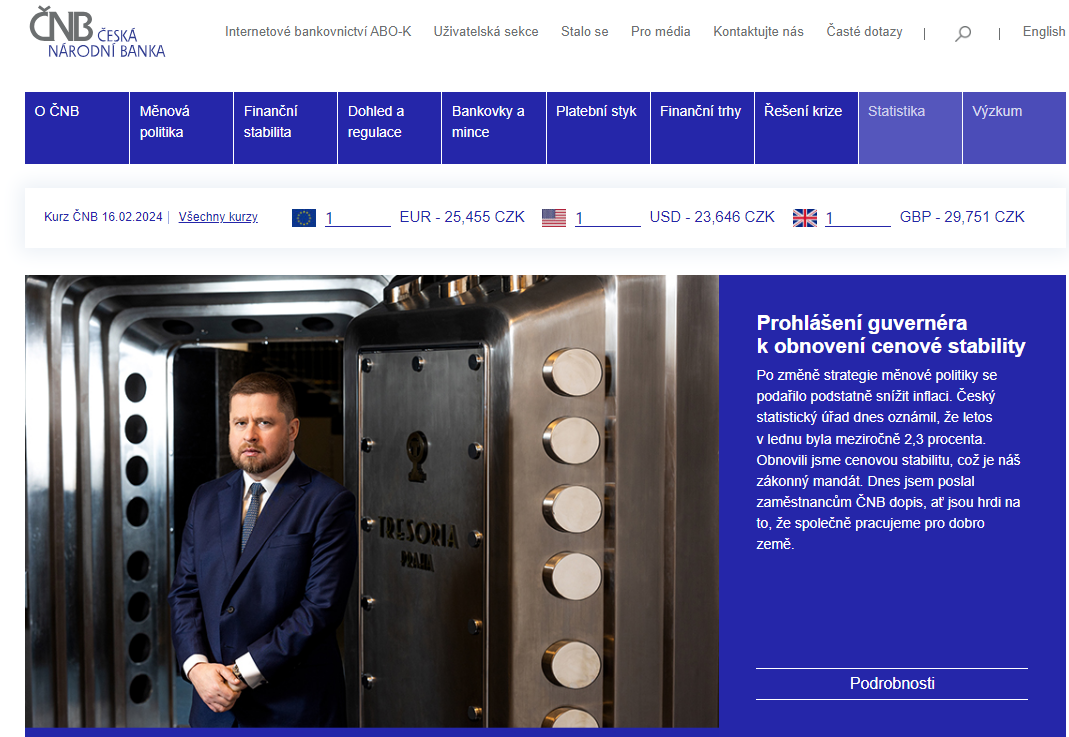

Obrázek 2: Guvernér ČNB Aleš Michl na webu ČNB v polovině února 2024 oznamuje obnovení cenové stability. Hraje se o ovlivnění očekávání, cenová stabilita má být zpět, jakkoli rizika stále existují.

Zdroj : Web České národní banky, 18. 2. 2024

Zásluhy za pokles inflace si ale nepřipisují jen ti, kteří díky důvěře prezidenta Zemana otočili kormidlem měnové politiky. Konec zdražování a inflačního stresu okomentoval i premiér Petr Fiala. Jak statistici ohlásili překvapivý pokles meziroční inflace za leden, vládní politici si chtějí zásluhy na poklesu inflace přisvojit také.

Opoziční politici nepřipisují zásluhy současné vládě, spíše pokles inflace vnímají jako náhodnou událost a příspěvek externích vlivů.

Příznivá souhra náhod a dokonalá dezinflační bouře

V realitě je nutně meziroční lednová inflace ve výši 2,3 % souhrou náhod. Kromě nespočetně mnoha vlivů, jako jsou ceny komodit a utažení opasků díky v reálném vyjádření nižších příjmů jde třebas i o efekt dávno minulého zvyšování úrokových sazeb Rusnokovou bankovní radou. Inflace ovšem klesla už jen i kvůli meziroční srovnávací základně. Ano, inflační statistiky jsou nutně ovlivněny minulými extrémy.

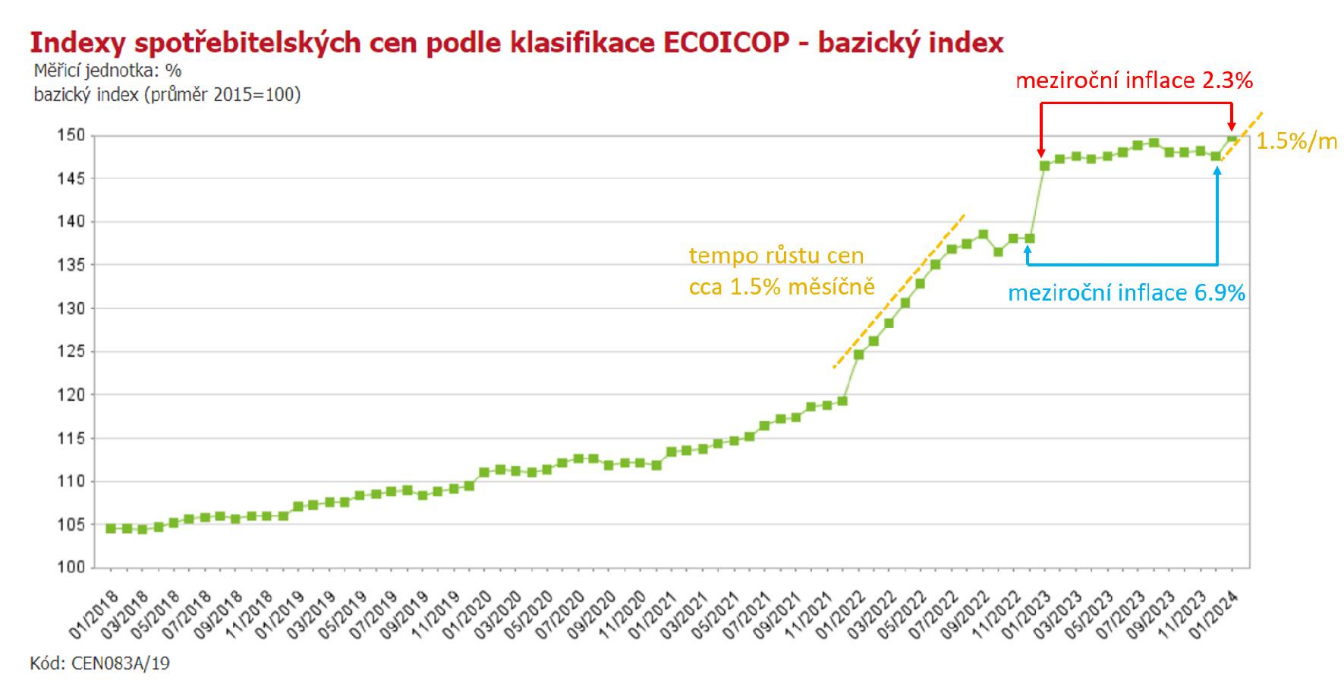

Efekt srovnávací základny a rozdíl v inflaci meziměsíční a meziroční v grafu ČSÚ výstižně zachytil Lukáš Nádvorník, alias Skejwi.

Obrázek 3: Růst cenové hladiny, efekt srovnávací základny u meziroční inflace (červený a modrý popisek) a dynamika inflace meziměsíční (žlutý popisek).

REKLAMA

Zdroj : graf ČSÚ, slovní anotace Lukáš Nádvorník, skejwin.cz

„Titulky a prohlášení typu „inflace konečně klesla“ mají malou sdělující hodnotu,“ napsal na síti X Lukáš Nádvorník. Jeho komentář vyznívá skepticky či realisticky: „Meziroční inflace v lednu sice masivně klesla, ale ceny ve skutečnosti v lednu rostly hodně. A to cca stejným tempem jako v těžké 1. polovině roku 2022. Ceny naopak moc nezdražovaly celý rok 2023.“

Pokud se spotřebitelské ceny sledované indexem spotřebitelských cen v roce 2023 v průměru vlastně ani nezvyšovaly, byla to zpráva o tehdy ochlazující cenové inflaci (dezinflaci). Lednový efekt meziměsíční dynamiky přeceňování se dal ve své podstatě očekávat, konečně i v grafu je v minulých letech patrný. Důležitý pro budoucí vývoj spotřebitelské inflace v Česku bude meziměsíční vývoj inflace v průběhu roku.

Vlivů je hodně, s inflací je to ovšem jako se sebenaplňujícím proroctvím. V médiích propíraný obraz inflačního strašáka ovlivňuje chování všech, a tak je na místě ovlivňovat inflační očekávání.

Ovlivňování inflačních očekávání

Inflační očekávání se dnes pro centrální banku zodpovídající za cenovou stabilitu staly noční můrou. Po inflačních zkušenostech posledních let nejsou očekávání ukotvena, ve firmách i domácnostech jsme se naučili počítat s roční inflací kdesi kolem čtyř procent.

Optimisté hlásí, že lednová inflace byla meziročně 2,3 %. Realistické či pesimistické pohledy vyzdvihují nejistoty a lednové meziměsíční zvýšení cenové hladiny spotřebitelských cen o 1,5 %. Za zmínku stojí i skutečnost, že statistiky vykazovanou inflaci stáhl pokles cen některých položek spotřebního koše, kupříkladu potravin. Tyto v průměru meziročně zlevnily zhruba o 4 %.

Zřídka ovšem v komentářích týkajících se inflace zaznívá, že inflace je výsledkem vnitřních a vnějších nerovnováh, stejně jako síly koruny jako měny a tuzemských úrokových sazeb.

Nynější prohlášení o zvládnuté inflaci mají ovlivnit inflační očekávání. Pokud lidé a firmy zažili závažnou inflační vlnu, a v Česku se chyby hospodářské politiky podepsaly na tom, že korunová měnová zóna pádící inflací proslula, inflační zkušenosti dnes ovlivňují inflační očekávání a budoucí inflaci.

I to je důvod, aby v národní bance byli obezřetnější než dříve, nenechali rozjet další večírek levných peněz a politiky fandění inflaci. Když to s aktivismem opět přeženou, může to dopadnout jako vždy. Možná právě proto monetarista Milton Friedman zdůrazňoval konstantní a dopředu oznamovaný růst peněžní zásoby a nebyl příznivcem aktivistické měnové politiky.

![]()