Komentář: Zaměstnanci, máte ve smlouvě inflační doložku jako v ČNB?

Inflační barometr ČNB. Vznikl v dobách mediální kampaně „fanděte s námi inflaci“, kdy Singerova bankovní rada v obavách z deflace a neplnění inflačního cíle oslabila korunu. Barometr postupem času skončil v zápatí webových stránek ČNB.

![]()

Ručka inflačního barometru svítí červeně, ukazuje 18% meziroční inflaci. To že se indikátor s rostoucí inflací dostával mimo stupnici, bylo vyřešeno šalamounsky. Míra inflace už není indikována, jen se mění číslo uprostřed ciferníku.

Podobně se nejnověji změnil horizont, kdy lze uvažovat o možném plnění tzv. inflačního cíle. Na to, že by se inflace vyhodnocovaná indexem spotřebitelských cen mohla vrátit k 3 %, si máme počkat rok a půl i déle.

Příběh české inflace

Příběh české inflace lze vysvětlit právě prostřednictvím grafiky umístěné v zápatí webových stránek České národní banky. Grafika je to v mnoha ohledech poučná, zejména pohledem na vývoj v průběhu času. Začněme pohledem, který se skýtal před rokem.

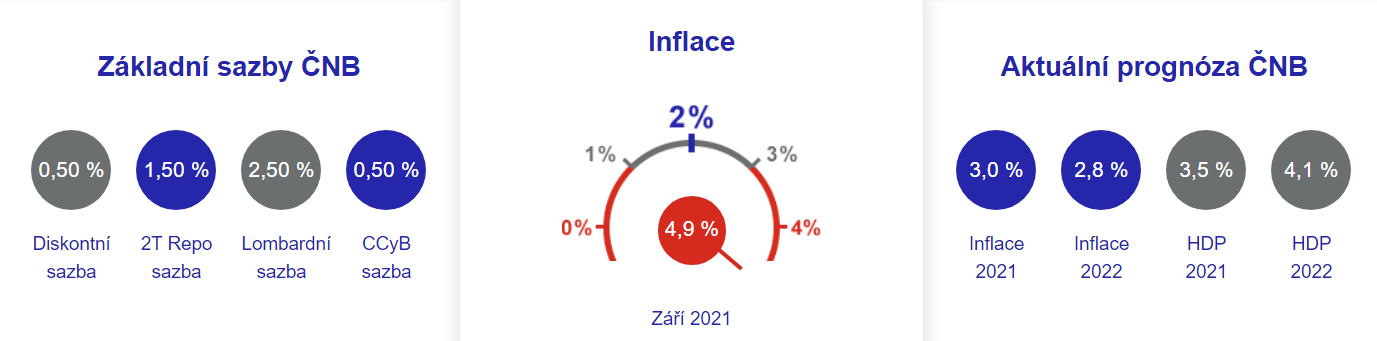

Graf 1: Před rokem si banky u ČNB mohly vypůjčit za lombardní sazbu 2,5 % p. a. Pro 2týdenní operace, kterými je stahována přebytečná korunová likvidita, byla používána 1,5% úroková sazba. Pro rok 2022 byla tehdy prognózována 2,8% inflace.

Zdroj : Webové stránky ČNB

REKLAMA

Zatímco v září 2021 byla ručka inflačního barometru mimo stupnici a stupnice byla ještě ocejchována, o rok později čísla ze stupnice zmizely (viz Graf 2). Dnes už si obchodní banky u národní banky přes noc ukládají koruny za 6% diskontní sazbu. Inflace indikovaná na barometru je dvouciferná, úrok po očištění inflace je hluboce záporný, finanční represe pokračuje.

Graf 2: Rok se s rokem sešel a všechno je jinak. Barometr indikuje 18% inflaci, na příští rok je předpovídána 9,5% inflace. Úrokové sazby jsou hluboko pod úrovní inflace. Novinkou je, že inflační prognóza nově zahrnuje odhad, co bude za dva roky.

Zdroj : Webové stránky ČNB

Realitou roku 2022 se staly jednociferné úrokové sazby a dvouciferná inflace. Masa korun stahovaných za dvoutýdenní repo sazbu (2T Repo sazba) se zvýšila. Při 7% úrokové sazbě rostou úrokové náklady, které budou v miliardových sumách ovlivňovat hospodaření ČNB.

Ano, každé zvýšení úrokových sazeb se odráží v hospodaření centrální banky státu. Ta totiž musí stahovat přebytečnou likviditu bankovního sektoru. Tato mimo jiné souvisí s otevřenými devizovými pozicemi ČNB, tzv. devizovými rezervami.

Michlova bankovní rada tak zřejmě stojí před výzvou otevřené devizové pozice snížit (probíhají intervence udržující „stabilitu“ kurzu koruny k euru). Ano, každé zvyšování úrokových sazeb ve snaze udržet úrokový diferenciál, bude znamenat kumulující se ztráty ČNB.

REKLAMA

Cenová nestabilita a nenaplněné inflační prognózy

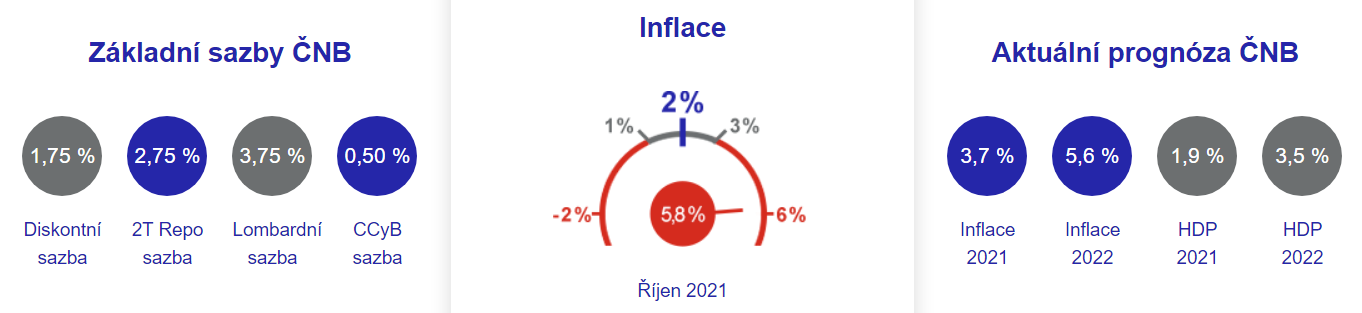

„ČNB brzdí inflaci,“ komentoval Petr Král z ČNB na začátku listopadu minulého roku. Rusnokova bankovní rada tehdy zvýšila sazbu, za kterou ve dvoutýdenních operacích stahuje z bankovního systému přebytečnou likviditu na 2,75 %. Signál pro cenu úložek krátkodobých peněz byl zřejmý, na 14 dní mohly vybrané subjekty bezpečně uložit přebytečné koruny právě s tímto výnosem. „Měli bychom vyslat signál, že vyšší inflaci nehodláme tolerovat,“ vyslovil jeden z tehdejších radních ČNB. Právě v této době byl inflační barometr opět pozměněn, aby zachytil inflaci na hodnotách, se kterými se nepočítalo.

Graf 3: Říjen 2021, inflační barometry byl opět překreslen, aby zachytil 5,8% inflaci. Na rok 2022 byla prognózována 5,6% inflace. Případné zápůjčky obchodní banky u banky centrální byly úročeny 3,75% lombardní sazbu.

Zdroj : Webové stránky ČNB

Nejen v českých končinách překypovali strůjci měnové politiky ve vztahu k nekonvenční měnové politice sebevědomím. V Česku byly viditelné úspěchy, zaměstnanosti se podařilo při slabším kurzu koruny dosáhnout. Hospodářský cyklus měl být vyhlazen, z krize jsme se měli proinvestovat.

V loňském podzimním komentáři Petra Krále zaznělo k zaměstnanosti následující: „Solidní příjmová situace domácností a jejich spotřebitelský apetit budou i nadále pramenit zejména z přetrvávající více než dobré kondice tuzemského trhu práce. Pokles nezaměstnanosti bude pokračovat.“

Ještě loni šlo tvrdit, že dočasný výkyv inflace nevadí, vždyť jde o inflaci mírnou, jednocifernou. Realita byla jiná, už loni sami zaměstnanci ČNB dosáhli na indexaci svých mezd o inflaci. Mohlo by se zdát, že pracovníci centrální banky v plnění inflačního cíle sami nevěřili, a tak si vyjednali inflační doložku.

Sliby, chyby aneb utržená inflační očekávání

Inflační doložky týkající se pracovní smlouvy v České národní bance byly v roce 2021 zvláštním paradoxem. Instituce, která má moc inflaci ovlivnit a z Ústavy má o cenovou stabilitu pečovat, svým znejistěným zaměstnancům růst mezd o inflaci garantuje.

Rok se s rokem sešel a inflační doložky nejsou aktuální pouze v národní bance. Dodavatelé přeceňují, upravují své smlouvy, kdo může ceny zvyšuje. Na dveře zaklepala pádící inflace, inflační doložky se stávají součástí smluv nejen v ČNB.

REKLAMA

Loni na podzim prognóza ČNB připouštěla, že se inflace dočasně zvýší. Začátkem roku 2022 se měla přiblížit k 7 %, nicméně inflační tlaky měly rychle odeznít. Inflaci spotřebitelských cen měly utlumit strmě rostoucí tržní úrokové sazby.

Vzkaz zněl jasně: „Na přelomu let 2022 a 2023, tedy na horizontu měnové politiky, se inflace sníží do blízkosti 2% cíle.“ Dnes je zřejmé, že k prognózovanému poklesu úrokových sazeb k „3% dlouhodobě neutrální úrovni“ dojde stěží. Realita ukázala, že proklamované razantní zpřísnění měnové politiky nezafungovalo a vnější šoky nelze predikovat.

Inflace je dvouciferná. Očekávané restriktivní působení fiskální politiky nenastalo, s vnějším šokem v podobě válečných události nikdo nepočítal. Nepříjemností je, že je bilance ČNB od dob oslabování koruny zatížena masou korun, které byly emitovány pro účely financování otevřených devizových pozic ČNB. Finanční páka je velká, a velká jsou i rizika.

V kuloárech zaznívá, že centrální banka je ve zvyšování úrokových sazeb limitovaná právě objemem korunové likvidity, kterou musí stahovat. A tento objem je vzhledem ke gigantickým devizovým rezervám, drženým cizoměnovým aktivům financovaným v intervenčních letech emitovanými korunami, nezanedbatelný. Samotné úrokové náklady, které jsou u těchto finančních operací na straně ČNB vynakládány v realitě představují další koruny, které nepřehlédnutelnými sumami zvyšují likviditu bankovního systému.

Neplnění inflačního cíle vyřešeno, stačilo prodloužit dobu

Inflační cíl vyhlášený ze strany ČNB je několik let neplněn. V prognózách se donedávna překreslovaly vějířové grafy zachycující, jak za rok až rok a půl bude ona slibovaná 2% inflace spotřebitelských cen dosažena.

Vysvětlení, že neplnění inflačního cíle je jen dočasný výkyv, daný vnějším šokem, už zřejmě přestalo fungovat. Vše ale bylo zdárně vyřešeno. Inflační barometr byl překreslen, aktuální prognóza ČNB uváděná v grafice napravo vedle barometru změnila uváděné informace. Už se neuvádí prognóza inflace v letošním a příštím roce (Graf 1 a Graf 2). Nově je uvedena prognóza v roce příštím a přespříštím. Když se slíbí, že přespříští rok, v roce 2024 bude splněn inflační cíl, kdo si vzpomene, co se v roce 2022 vlastně slibovalo?

Doba, po kterou bude tolerována inflace překračující inflační cíl, bude delší než doposud. Slova o manipulaci s prognózou prý není na místě, vždyť jiné centrální banky mají horizont delší. Alespoň podle komentáře na oficiálním blogu České národní banky.

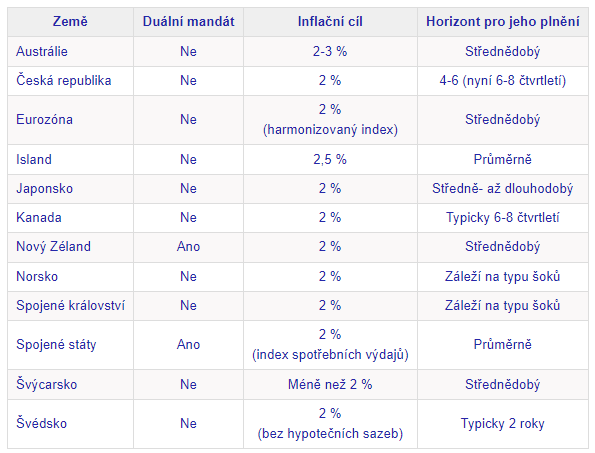

Tabulka 1: Inflační cíl 2% inflace spotřebitelských cen má být v Česku nově plněn nikoliv za rok až rok a půl, ale za rok a půl až dva roky. Může se zdát, že když se inflačního cíle opakovaně nepodařilo dosáhnout a do toho přišly válečné nejistoty, řešením bylo redefinování termínování plnění cíle.

Zdroj : Frait, J.; Matějů, J: Jak dlouhý je „správný“ horizont měnové politiky? čnBlog, 2. 9. 2022

Kdo si počká, ten se dočká. V grafice na webových stránkách ČNB se lze dozvědět, že v roce 2023 bude až 10% inflace (9,5 % budeme-li přesní), a pro rok 2024 je odhadována inflace 2,4 %. Jde o důvěru a kredibilitu.

Obrat v inflaci v průběhu roku 2022 slibovaný loni na podzim v komentáři Petra Krále z ČNB nenastal. Spotřebitelský apetit a ochota akceptovat rychlé zdražování zastaven nebyl. Nastal opak, změna chování, přizpůsobování se nepřehlédnutelné inflaci. Inflace je tu, kdo nemá inflační doložku, jako by nebyl. V ČNB, která měla cenovou stabilitu svou politikou zajistit, byli připraveni, tam už inflační doložku mají od roku 2021.

![]()