Je Upstart přelomovou fintech společností?

Cena akcie Upstartu (NASDAQ: UPST) se nyní pohybuje kolem 30 dolarů za akcii, což je významný propad z 390 dolarů z října minulého roku. Obchoduje se za přibližně osmnáctinásobek svých čistých zisků a cca trojnásobek tržeb. Celkové příjmy firmy se v nominálním vyjádření zvedly od konce roku 2019 do konce roku 2021 více než pětinásobně. Upstart je společnost, která poskytuje bankám a finančním institucím analytický nástroj k hodnocení bonity případných žadatelů o úvěr. Přestože banky tento proces provádí pomocí vlastních systémů, Upstart je odlišný díky využívání umělé inteligence.

![]()

Model Upstartu

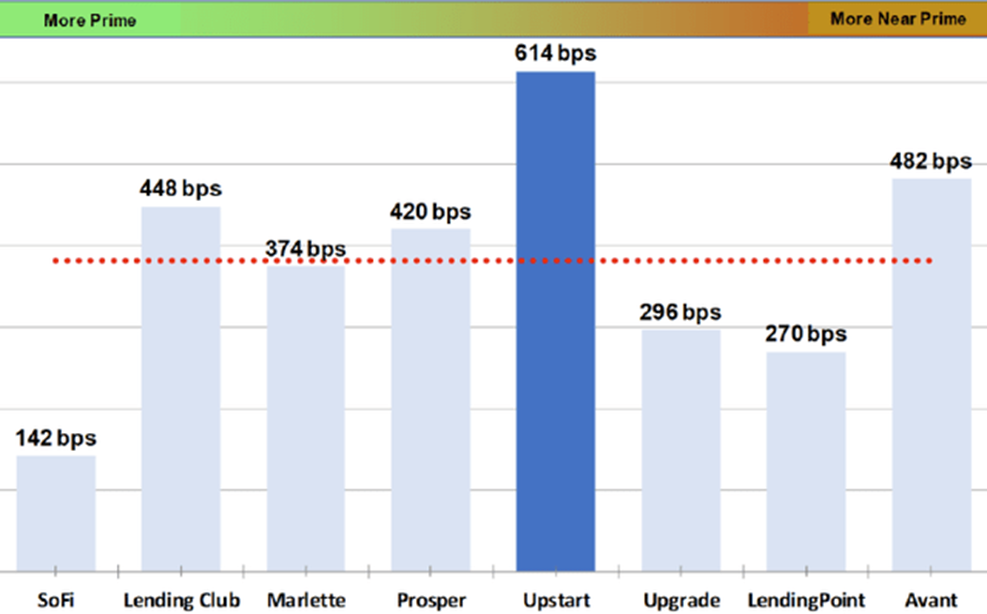

Model Upstartu vychází ze srovnání s jinými podobnými platformami nejlépe. Bylo zjištěno, že sekuritizace společnosti Upstart nadále překonává základní scénář ratingové agentury pro kumulativní čisté ztráty z úvěrů společnosti o 614 bazických bodů. To je o více než 230 bazických bodů lepší výsledek než průměr vzorku 65 analyzovaných sekuritizací. Navíc podle posledních šetření ztrácí důvěru v běžné kreditní skóre 48 % věřitelů. Toto implikuje možnost další expanze Upstartu, jelikož se banky z výše zmíněného důvodu budou obracet k alternativám.

CFPB (Consumer protection financial Bureau) ve své studii tvrdí, že model Upstartu schvaluje o 27 % žadatelů více než tradiční modely. Navíc průměrné RPSN (roční procentní sazba nákladů) je u těchto půjček o 16 % nižší. Lidé mladší 25 let mají o 32 % větší pravděpodobnost, že budou tímto systémem schváleni. Upstart ve své studii tvrdí, že jejich model by mohl snížit míru ztrát z půjček o 75 % ve srovnání s replikovanými systémy třech velkých bank. Tyto faktory tak jednoznačně nahrávají společnosti pro další vývoj.

Srovnání s ostatními platformami – zdroj: Seekingalpha.com

REKLAMA

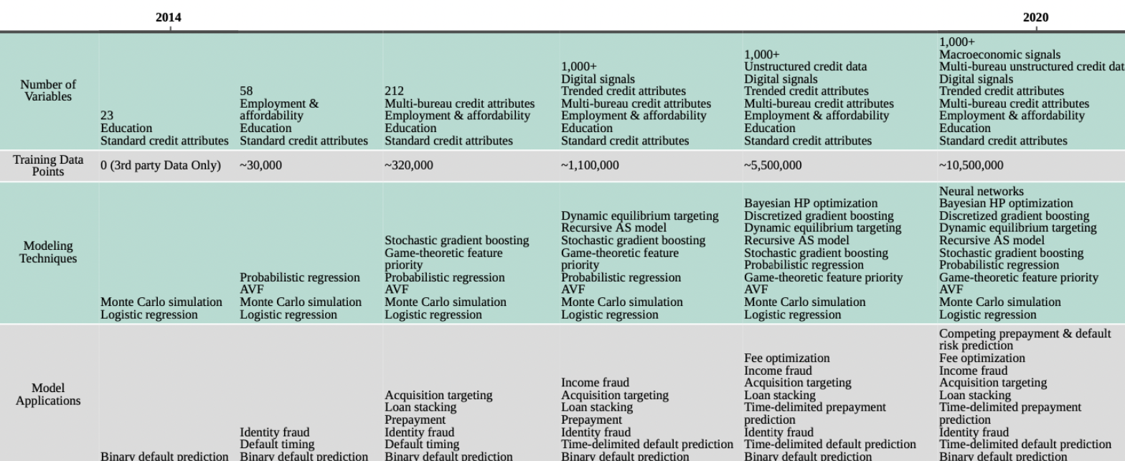

Model Upstartu vyhodnocující schopnost klienta splácení úvěrů se postupem času zkvalitňuje, což dokládá dolní graf, který ukazuje dynamiku počtu proměnných i nových technik v něm obsažených v průběhu let. Zatímco v minulých letech v sobě obsahoval pouze pár bodů, které v sobě nesly například vzdělání a standardní kreditní atributy, nyní zahrnuje také makroekonomické signály a jiné veličiny. Platforma společnosti zjišťuje mimo jiné i informace o aktuálním zaměstnavateli žadatele nebo jeho vysokoškolském prospěchu.

Přidaná hodnota modelu je v tom, že dovede zajistit klientům více půjček, ale zároveň nemá vliv na schopnost splácení, což bankám nepřidělává problémy s vyšším počtem odpisových položek. Je to tedy vítězství pro obě strany. Upstart ale bude muset svůj model neustále zlepšovat, aby nedošlo k vytváření vlastních algoritmů ze strany velkých bank, které mají rozsáhlý kapitál. Výhodou této společnosti však zůstává, že menší lokální banky, kterých je ve Spojených státech mnoho, by prostředky na vývoj svých vlastních modelů hledaly těžce, a raději se tedy obrátí na Upstart.

Vývoj Modelu Upstart v letech 2014-2020 – zdroj: Seekingalpha.com

Výsledky za druhý kvartál

Společnost ve druhém čtvrtletí vykázala upravený zisk jednoho centu na akcii, což je ve srovnání s odhady trhu negativní zpráva, jelikož se spíše očekávalo EPS ve vyšších jednotkách centů. V meziročním pohledu se jedná o pokles, kdy 2. kvartál minulého roku Upstart doručil upravený zisk 62 centů na akcii. Navíc bez upravení zisků se v 2. čtvrtletí letošního roku společnost ocitla ve ztrátě 0,36 dolarů na akcii.

REKLAMA

Tržby meziročně vzrostly o 18 %, jelikož byly pozitivně ovlivněny solidním nárůstem příjmů z poplatků. Ty dominantně přispěly k celkovým příjmům, meziročně šly totiž nahoru o 38 % a tvořily 258 milionů dolarů. V segmentu čistých úrokových výnosů tento fintechový hráč vykázal ztrátu 30,138 milionu dolarů, což je ve srovnání se ziskem 6,65 milionu dolarů za 2. kvartál minulého roku propad. Odráží to prostředí nadále se zvyšujících úrokových sazeb.

Ve druhém čtvrtletí činil objem úvěrových transakcí napříč platformou společnosti přibližně 321 000 půjček, což představuje meziroční nárůst o 12 % a utváří to více než 233 000 nových dlužníků. Ve druhém čtvrtletí poskytla společnost partnerským bankám 321 138 půjček v celkové výši 3,3 miliardy dolarů a jedná se tak o 12% meziroční nárůst. Celkové provozní náklady činily 260 milionů dolarů a meziročně vzrostly o 64,9 % díky růstu nákladů na inženýrství a vývoj produktů. Na příští čtvrtletí očekává společnost přibližně 170milionové dolarové tržby.

Společnost se zářivou budoucností?

Krátkodobě bude Upstart postižen nepříznivou makroekonomickou situací kvůli snížení zájmu o úvěry díky rostoucím úrokovým sazbám vyvolaných měnovou politikou Fedu. Dlouhodobě však tato společnost nabízí zajímavou možnost investice do další z fintechových novinek. Rizikem ale zůstává nejistá perspektiva, jelikož modely Upstartu neprošly žádnou zatěžkávací zkouškou, jakou by představovala výrazná ekonomická recese.

Též musíme mít na paměti, že jejich příjmy z 83 % za celý rok 2021 závisely na dvou zdrojích – Cross River Bank a jiná Upstartem neidentifikovaná banka, tzn. nejsou diverzifikované. Navíc z důvodu nedostatku dat z minulých let, jelikož IPO společnosti proběhlo v roce 2020, nemůžeme dostatečně přesně provádět ohodnocení firmy a nalézat její vnitřní hodnotu. I přes tyto potenciálně nepříznivé skutečnosti se však Upstart jeví jako nadějná růstová společnost a v následující dekádě nám může ukázat další obří nárůsty tržeb, potažmo zisků.

Auror: Martin Kylar, analytik ECONET, redakčně upraveno

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu.

![]()