Text: redakce

05. 01. 2022

Japonský akciový trh a jeho největší hráči

Foto: Shutterstok

Japonský akciový trh se na první pohled může zdát nezajímavý. Většina investorů se soustředí na ten americký. Pokud se podívají do Asie, spíše hledí na čínské tituly. Avšak i na méně populárních trzích se dají najít skryté investiční příležitosti s přidanou hodnotou.

![]()

Situace v Japonsku

Ačkoliv Japonsko s covidem dlouho bojovalo neúspěšně, výměna premiéra jim prospěla a nyní pandemii zvládají mnohem lépe. Mezinárodní měnový fond predikuje růst HDP za loňský rok 2,8 %, což samozřejmě není závratné, ale po koronavirovém propadu se japonská ekonomika alespoň v nějaké míře probudila. Nový premiér také prosazuje zelenou politiku a firmy splňující stanovené limity ohledně emisí budou mít zvýhodnění, což je potenciálně výhodné pro ESG investory. Nedávno byly alokovány 2 biliony jenů do zeleného fondu inovací na podporu firem zapojených v zelené transformaci.

Celkový stav japonské ekonomiky

Japonsko se již delší dobu pohybuje na hraně deflace a růst ekonomiky je spíše pomalejšího rázu. Trpí stárnoucí populací a velkým dluhem. Podle Tradingeconomics.com jejich zadlužení v poměru vůči HDP v roce 2020 činilo neuvěřitelných 266,2 %. Pro porovnání v USA stejná statistika ukazuje hodnotu 128,1 %. Tato asijská země se však může pyšnit nejlepší infrastrukturou na světě. Tamní obyvatelé mají v průměru pravděpodobně nejdelší život na světě.

Pyšní se vzdělanými občany, nízkou úrovní korupce a kriminality či absencí chudoby. Zahraniční poptávka po japonském zboží je významným motorem jejich růstu, v červenci minulého roku byl export o 37 % větší než v předchozím roce. Jejich partnerství ve skupině RCEP (Regional Comprehensive Economic Partnership) sníží cla do Číny a Jižní Koreje, což jsou dva ze tří jejich největších exportních partnerů.

Japonský akciový trh jako celek

Japonsko má velký globální tržní podíl u mnoha komponentů. Malé elektrické motory do aut (80 %), karbonová vlákna (66 %), stroje a zařízení pro výrobu LCD panelů (až 90 %), fluorovaný polyimid, fluorovodík či fotorezist – nezbytné pro výrobu polovodičů (80 – 90%). Všechny výše jmenované položky Japonci dodávají celému světu v majoritním zastoupení. Navíc při koupi nového Iphonu máte čtvrtinu až třetinu celého obsahu právě z Japonska.

REKLAMA

Řada tamních firem si během posledních dvou dekád našla pozici v úzkém segmentu trhu, kde nyní zaujímají dominantní postavení. Také jsou ve společnostech měněny zavedené pořádky, jako je postavení žen, celoživotní zaměstnání nebo hierarchie založená na délce pracovního kontraktu. Naopak nyní soukromý sektor začíná inovovat a zefektivňovat svůj proces.

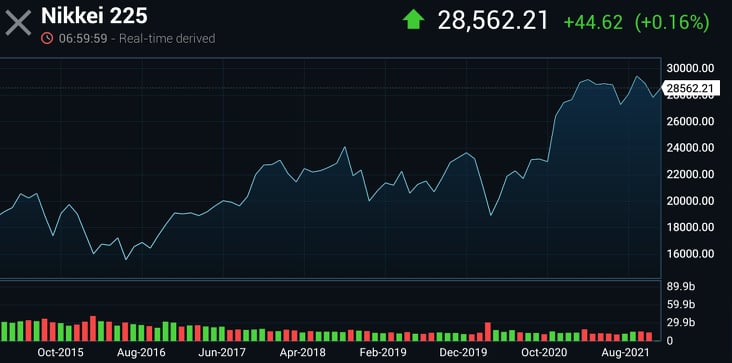

Tyto změny se projevují na statistikách hlavního japonského indexu Nikkei 225, protože firmy v něm obsažené dosahují třikrát vyšších zisků než před deseti lety. P/E ratio celého trhu měřeno dle tržní kapitalizace bylo 13,5 a na základě indexových vah 16,7. Na dolním grafu lze vidět vývoj indexu mezi lety 2015 – 2021. Za tuto dobu trh rostl průměrně o 8 % ročně.

zdroj : Investing.com

Největší hráči japonského akciového trhu

Dle tržní kapitalizace (k 28. 12. 2021) jsou hlavními účastníky tamního trhu následující společnosti:

REKLAMA

1) Toyota – 256,26 miliardy dolarů

2) Sony – 158,15 miliardy dolarů

3) Keyence – 154,91 miliardy dolarů

4) Recruit – 102,71 miliardy dolarů

REKLAMA

5) Nippon Telegraph & Telephone – 95,87 miliardy dolarů.

Toyota je jednou z největších světových automobilek na světě. Nezaostává za trendem elektromobility a svou výrobu inovuje. Již nyní vyrábí přes 40 modelů elektrických vozidel. Poslední finanční zpráva společnosti ukazuje, že její tržby vzrostly meziročně o 36,1 %. Též odhalila globální plán výroby, ve kterém říká, že by měl dosáhnout v prosinci 800 000 kusů. Drží v průběhu let solidní stabilitu rentability vlastního kapitálu (ROE). Toyota se vyznačuje poměrně nízkým PE – 9,53. Dle Simply Wall Street by firma měla růst následující 3 roky v průměru o 3,9 %. Dividenda byla posledních deset let stabilní na úrovni 2 – 3 %. Rizikem však může být dluh, který není dostatečně krytý provozním cash flow.

Model Sony je zaměřen na videohry, zábavní průmysl a elektroniku. P/E společnosti se pohybuje okolo 20 a dluh je dobře pokrytý provozním cash flow. Hnacími silami zisků jsou hudba a hry. Firma však podniká i v jiných segmentech, které jsou velice náchylné na recesi v globální ekonomice. Jedná se například o finanční služby či spotřební elektroniku. Návratnost vlastního kapitálu je na hodnotě 14 %. Společnost 28. října oznámila své finanční výsledky za 2. kvartál, ve kterém uvedla, že tržby se meziročně zvýšily o 13 %. Sony také uvedla, že představí svou vlastní Edge Al Platform k vývoji snímání umělou inteligencí. Podle některých analytiků je firma podceněná.

Závěrem

Japonský akciový trh nabízí řadu zajímavých investičních příležitostí. Jak jsme si již ukázali, korporátní sektor prochází proměnou, a tak by z pozice investora byla škoda si případnou potenciální možnost nechat ujít.

Autor: Martin Kylar, analytik ECONET, redakčně upraveno

![]()