Text: Petr Gola

26. 01. 2022

Jak se za poslední roky zpřísnily podmínky pro přiznání důchodu?

Foto: Shutteratock

Žadatelům o starobní důchod je státní důchod přiznán a zasílán na účet pouze v případě získání minimální doby pojištění a dosažení řádného důchodového věku.

![]()

Pro přiznání starobního důchodu nedostačuje dosáhnout jenom důchodového věku nebo získat jenom minimální dobu pojištění. Obě podmínky musí být splněny současně. Přiznání starobního důchodu v minulosti však bylo mnohem snazší, než je tomu v současnosti, neboť potřebná minimální doba pojištění se postupně zvyšovala a důchodový věk se stále zvyšuje. V minulosti tedy odcházeli občané do starobního důchodu dříve a stačilo jim získat nižší dobu pojištění.

Zvyšování minimální doby pojištění

Minimální doba pojištění se postupně meziročně vždy o jeden rok zvyšovala. Ještě v roce 2009 stačilo pro přiznání starobního důchodu získat dobu pojištění v rozsahu 25 let. V roce 2010 to bylo již 26 let, v roce 2011 potom 27 let…, v roce 2018 již 34 let a od roku 2019 je nutné při přiznání starobního důchodu získat minimální dobu pojištění v rozsahu 35 let. Z důvodu odchodu do předčasného důchodu se přitom podmínky pro získání minimální doby pojištění nijak nesnižují.

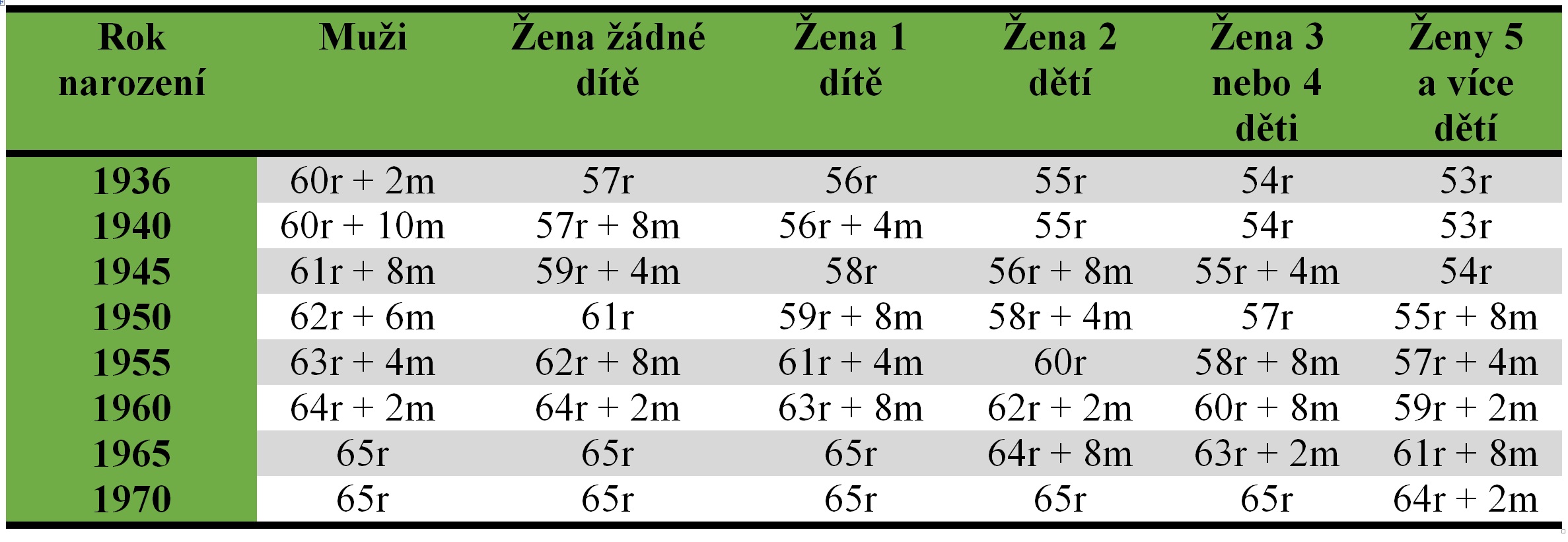

Zvyšování řádného důchodového věku

Řádný důchodový věk se v Česku postupně prodlužuje a sjednocuje. V přiložené tabulce je pro názornost uveden řádný důchodový věk u vybraných ročníků narození. Z tabulky je názorně např. vidět:

- muži narození v roce 1936 odcházeli do řádného starobního důchodu v 60 letech a 2 měsících a muži narození v roce 1965 budou odcházet do starobního důchodu v 65 letech.

- ženy, které vychovaly dvě děti narozené (rok narození 1940) měly řádný důchodový věk 55 let a ženy, které vychovaly dvě děti (rok narození 1955) odcházely do důchodu v 60 letech.

REKLAMA

Praktické příklady

Pan Jaroslav (ročník narození 1947) měl řádný důchodový věk 62 let. Řádného důchodového věku dosáhl tedy v 62 letech v roce 2009 a při přiznání starobního důchodu mu stačilo získat dobu pojištění v rozsahu 25 let.

Pan Zdeněk (ročník narození 1959) má řádný důchodový věk 64 let a při odchodu do řádného starobního důchodu v příštím roce bude muset získat dobu pojištění alespoň v rozsahu 35 let. Pan Zdeněk je o 12 let starší než pan Jaroslav a řádný důchodový věk má tedy vyšší o dva roky a musí získat dobu pojištění vyšší dokonce o 10 let, aby mu vůbec byl řádný starobní důchod přiznán.

Závěrem

Z důvodu prodlužování řádného důchodového věku stoupá počet občanů, kteří volí trvale krácený předčasný důchod. V budoucnu tento trend ještě poroste, ale vlastní finanční zajištění samozřejmě hraje při volbě předčasného důchodu ještě větší roli než při odchodu až do řádného důchodu. Tomuto trendu je vhodné přizpůsobit vlastní investiční strategii. S rostoucí minimální dobou pojištění je potřeba si velmi pečlivě hlídat získanou dobu pojištění a případné mezery v pojištění řešit včas formou dobrovolného důchodového pojištění.

![]()