Text: Radovan Novotný

03. 09. 2021

Jak pořídit spořicí státní dluhopisy?

Foto: Shutterstock

Spořicí státní dluhopisy. Nejbezpečnější, konzervativní způsob spoření, uvádí webová stránka Ministerstva financí. Jak se změnila politická garnitura, marketingově tento finanční instrument přejmenovala. Nově jde o Dluhopisy Republiky. Sice je to podmnožina spořicích státních dluhopisů, ale v politickém marketingu se takové inovace počítají.

![]()

„Státní dluhopisy jsou dostupné nepřetržitě pro zájemce z řad fyzických osob,“ píše se na stránce Přehled poplatků. V realitě je nutné sledovat výzvy. Podle aktuálně platného sdělení by každého čtvrt roku mělo být možné přikoupit nové dluhopisy, popřípadě při splnění podmínek vlastněné dluhopisy odprodat a získat hotovost.

Aktuální výzva k úpisu uveřejněná na webu www.sporicidluhopisycr.cz zní:

„..začíná dvanácté upisovací období emisí Dluhopisu Republiky. Zájemcům o státní dluhopisy jsou od 21. 6. 2021 do 17. 9. 2021 nabízeny dva typy státních dluhopisů s výhodným výnosem.“

Zájemce, fyzická osoba, může dnes koupit (upsat) dva druhy dluhopisů – reinvestiční a protiinflační.

Splatnost aktuálně upisovaných jednokorunových spořicích státních dluhopisů je 6letá. Minimální investice je stanovena na 1000 Kč. Zájemce dluhopisy objedná („upíše“), pak jsou dluhopisy emitovány a připsány na majetkový účet vedený Ministerstvem financí.

REKLAMA

Varianty a technikálie

Výnosy u všech typů spořicích dluhopisů jsou každoročně reinvestovány a připsány na majetkové účty vlastníků ve formě dluhopisů. Po uplynutí šestého roku je úrokový výnos vyplacen s celou nominální hodnotou splatných dluhopisů.

Tabulka 1: Výnosy aktuálně nabízených variant státních spořicích dluhopisů. Dluhopisy lze objednat do 17. 9. 2021, vydány budou k 1. 10. 2021.

Dluhopisy je možné při dodržení stanoveného postupu předčasně odprodat – v jednom roce 500 tisíc korun a 50 % z částky nad 500 tisíc. Je-li medián počtu držených dluhopisů jedním držitelem právě okolo této hodnoty, je zřejmé, že likvidita je investory brána v potaz.

Pokud někdo nakoupí dluhopisy každé čtvrtletí, ve čtyřech po sobě následujících emisích, bude se moci dostat k penězům vždy každé čtyři měsíce – a to 1. října, 2. ledna, 1. dubna a 1. července. Informace o emisích těchto dluhopisů Ministerstvo financí uvádí na webové stránce www.sporicidluhopisy.cz.

Žádost o předčasné splacení dluhopisu lze podat u distributorů nebo prostřednictvím elektronického přístupu k majetkovému účtu.

REKLAMA

Protiinflační varianta

Již jsme zmínili, že aktuálně probíhá dvanácté upisovací období a v nabídce jsou dva typy dluhopisů – „reinvestiční“ a „proti-inflační“. „Výnos proti inflačního dluhopisu kopíruje meziroční vývoj spotřebitelských cen tak, aby peníze neznehodnotila inflace,“ konstatuje oznámení emitenta.

Výnos nemůže jít do záporu, „Minimální úroková sazba v každém výnosovém období je stanovena na 0,00 % p. a., a tudíž v případě poklesu cenové hladiny (deflace) zůstane jmenovitá hodnota držených dluhopisů stejná, zatímco jejich reálná hodnota stoupne“.

V realitě bude dosažný výnos kopírovat inflaci spotřebitelských cen tak, jak tato bude měřena statistickým úřadem. Pokud se metodika měření této inflace změní, držitelé protiinflačních dluhopisů to budou vnímat na hodnotě dosaženého výnosu.

V inflačním víru, kdy jsou a budou hledány různé alternativy zajištění proti inflaci, protiinflační dluhopis může být pro uvědomělé konzervativní investory alternativou. Nelze opomenout, že v realitě to není o výdělku, ale ochraně před inflací. Tedy před inflací měřenou oficiálním indexem spotřebitelských cen.

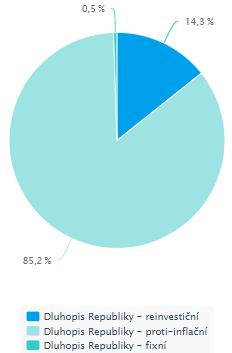

Graf 1: V případě Dluhopisů Republiky, emitovaných od roku 2018, převažuje zájem o protiinflační variantu dluhopisů. Těchto je v oběhu 85 %, tedy převažující většina. Reinvestiční dluhopisy moc na dračku nejdou.

Zdroj : www.sporicidluhopisycr.cz/#tab-grafy-a-statistiky

Otázka výnosů

„Za první výnosové období bude vlastníkům dluhopisů připsán výnos, který již po prvním roce držby představuje vyšší zhodnocení, než v současné době nabízí většina spořicích účtů,“ konstatuje sdělení. To, že peníze na spořicím účtu jsou pohotově k dispozici a lze očekávat růst úročení těchto produktů, sdělení nereflektuje.

REKLAMA

Nechybí ale poznámka, že u „komerčních produktů“ je výnos zdaňován – připsaný úrok na spořicím účtu podléhá 15% srážkové dani. V případě reinvestičního dluhopisů je nabízen 1,5% průměrný výnos, říká sdělení. Zakopaný pes je v tom, že jde o výnos „průměrný“.

Jak uvádí výše uvedená tabulka, v prvním roce činí výnos 0,5 % p. a., a každým rokem se o půl procentního bodu navyšuje. V šestém roce pak dosáhne 2,75 % p. a. Při této konstrukci výnosu jde proti investorovi jak složené úročení, tak inflace.

Sdělení Ministerstva vysvětluje, že nabízený výnos koresponduje s výnosy státních dluhopisů obchodovaných na finančním trhu k datu zahájení úpisu. To odpovídá. Výnos do splatnosti pětiletých státních dluhopisů se v červnu pohyboval lehce nad 1,5% úrovní.

Takový výnos do splatnosti dluhopisoví investoři inkasují, pokud koupí pětileté vládní dluhopisy za aktuální tržní cenu, a zároveň reinvestují veškeré úroky z dluhopisů plynoucí. Kdo by pětiletý klasický vládní dluhopis koupil nyní v září, za dnešní trží cenu, získal by roční výnos do splatnosti 1,7 %.

Graf 2: V červnu se tržní výnos do splatnosti pětiletého dluhopisu České republiky pohyboval pod úrovní 1,5 %. Dnes už povyskočil na 1,7 %.

V porovnání s očekávanou více než 3% inflací jsou ovšem nabízené výnosy reinvestičních dluhopisů více než žalostné.

Slova o tom, jak je tento výnos „výhodný“ stěží při podrobnějším zkoumání obstojí. Při rostoucí inflaci nastoupí tlaky na vyšší úročení, a dříve zakoupené dluhopisy s žalostným zúročením se ukáží být pastí. Lépe na tom budou alternativy, a třeba i varianta protiinflačního dluhopisu.

Kde nakoupit

„Spořicí státní dluhopisy. Bezpečný způsob zhodnocení finančních prostředků investicí do cenných papírů s garantovaným výnosem,“ uvádí webové stránky jedné z bank, která kdysi byla distributorem těchto obligací. Podle oznámení ne zcela věrně popisujícího aktuální stav: „Úpis dluhopisů aktuálně neprobíhá a další úpisy nejsou plánovány.“

Zájemce o dluhopisy to nemá jednoduché. V jeho bance mu asi neporadí a bude muset navštívit „vybrané pobočky“ dvou bank uvedené na webu Ministerstva financí v sekci „Mapa a seznam distribučních míst“. Zájemce z maloměsta bude muset vyhledat město větší, takové, které nějaké distribuční místo nabízí.

Kdo podává žádost o úpis dluhopisů prostřednictvím distributora, zaplatí poplatek 250 korun. Zřízení elektronického přístupu prostřednictvím žádosti podané u distributora jej bude stát 500 korun. Služby poskytované prostřednictvím elektronického přístupu jsou poskytovány zdarma, v případě použití zprostředkování distributorem se platí.

Horkou novinkou je možnost registrace nového uživatele a zřízení majetkového účtu vedeného Ministerstvem financí „prostředkem s úrovní záruky vysoká nebo značná“. To v realitě obnáší nutnost vlastnit občanský průkaz s čipem a čtečku karet. Návody a postupy, změť přístupových kódů se budou průměrnému člověku zdát více než matoucí a nepřehledné.

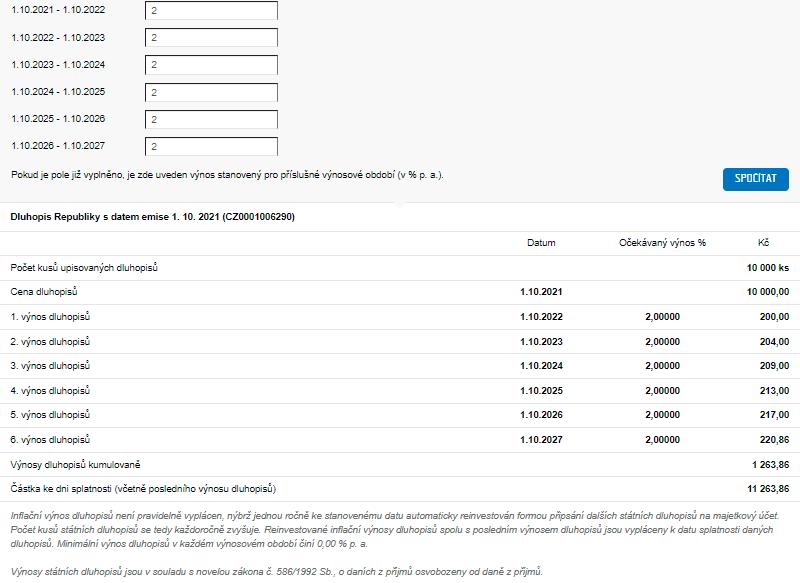

Všechny potřebné informace ke státním spořicím dluhopisům lze na stránkách věnovaných tomuto finančnímu instrumentu dohledat. Kdo hledá, najde. Jaké dluhopisy lze aktuálně nakoupit, co udělat v případě potřeby k nejbližšímu možnému období dluhopisy odprodat zpět. Nechybí ani kalkulačka výnosů. Pro variantu protiinflačních dluhopisů lze například zadat odhad inflace pro dílčí roky. Na níže uvedeném příkladu byla zadána 2% inflace. Za šest let je každoroční 2% inflací znehodnoceno deset tisícovek asi o dvanáct stovek. A právě tolik činí výnos protiinflačního dluhopisu.

Obrázek 1: Kalkulačka přehledně shrnula výnosy v dílčích letech. Investor inkasuje nominální výnos, reálně by měl být ochráněn před inflací tak, jak je vyhodnocena aktuálně platným indexem spotřebitelských cen.

Zdroj : sporicidluhopiscr.cz

![]()