Fond-show: EnCor Fixed Income Strategy, velmi atraktivní investice

Nejúspěšnější konzervativní dluhopisový fond v ČR s perspektivou výnosu kolem 10 % p. a. v příštích dvou letech.

![]()

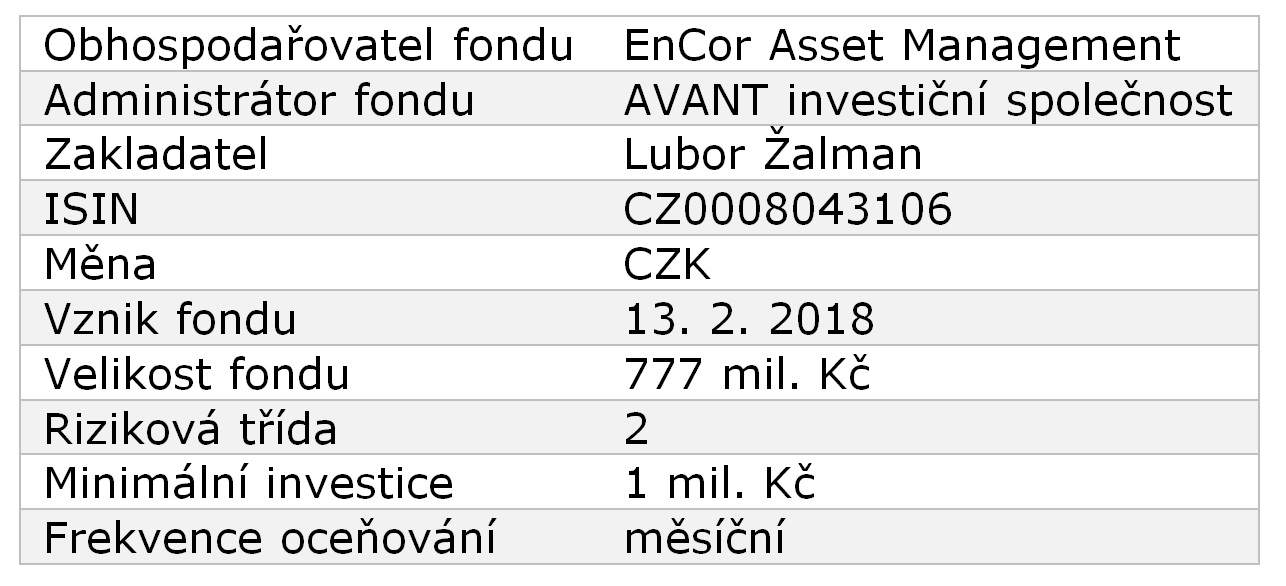

Základní údaje

EnCor Fixed Income Strategy, podfond EnCor Funds SICAV, je dluhopisový fond určený pro kvalifikované investory. Do fondu je tedy možné investovat od minimální investice 1 mil. korun. Správcem fondu je EnCor Asset Management, investiční společnost, administraci fondu zajišťuje AVANT investiční společnost, depozitářem je Česká spořitelna a audit provádí společnost Ernst & Young Audit.

Investiční strategie

Strategií fondu je investovat do dluhopisů a jiných dluhových nástrojů s cílem pravidelného zhodnocování pří nízkém riziku. Investuje převážně do relativně likvidních českých podnikových dluhopisů a převážně v korunách. V případě dluhopisů v cizí měně zajišťuje měnové riziko.

Aktivně pracuje s durací portfolia. V době růstu úrokových sazeb preferoval kratší splatnosti, nyní už nakupuje i dluhopisy s delší dobou do splatnosti. Pomocí úrokových swapů se mu podařilo také zmírnit negativní dopad růstu úrokových sazeb na tržní ocenění dluhopisů. Díky tomu ustál kritické roky 2021-2022 výrazně lépe než většina jiných dluhopisových fondů.

REKLAMA

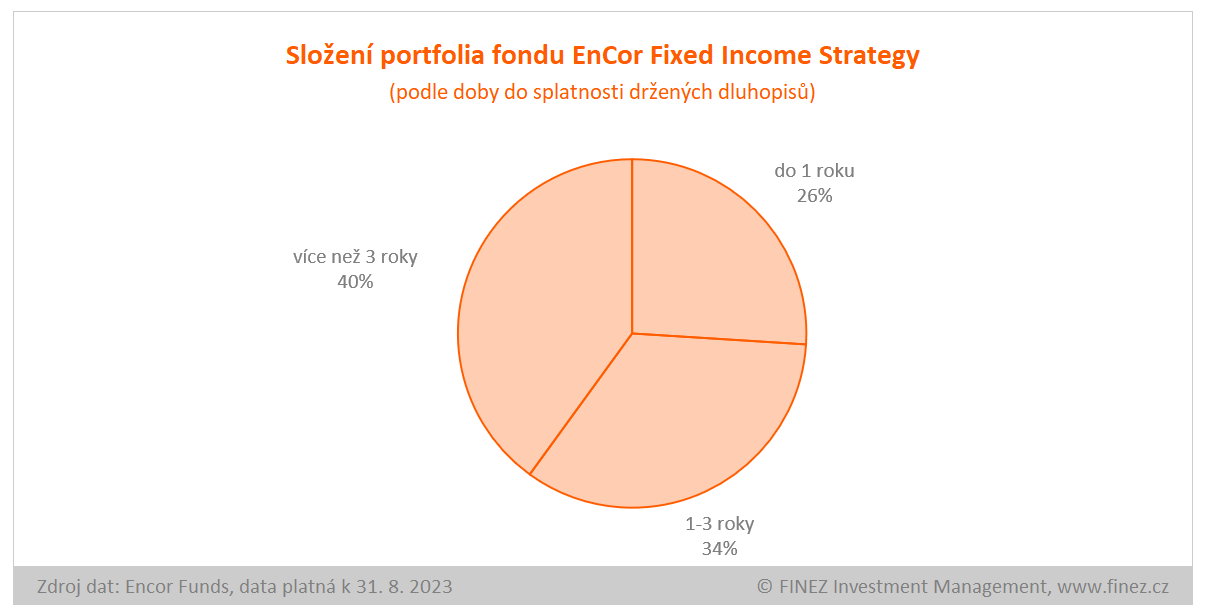

Složení portfolia fondu

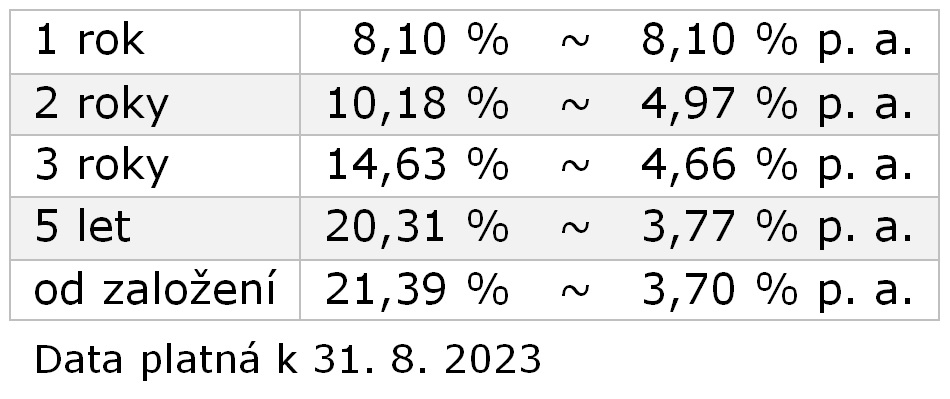

Historické výnosy

Fond EnCor Fixed Income Strategy vznikl v roce 2018. Za pět let fungování zhodnotil investorům majetek o 20 %. Průměrný čistý roční výnos od založení fondu vychází na 3,70 % p. a. To optikou dnešních úroků na spořicích účtech není mnoho. A také v porovnání s inflací v letech 2021-2022 výrazně zaostával, což ostatně naprostá většina investic.

Nicméně za poslední rok už vychází čistý výnos fondu přes 8 %, což se aktuálně blíží meziroční míře inflace. A co je důležitější, průměrný hrubý výnos do splatnosti dluhopisů ve fondu byl na konci srpna 8,7 % p. a.

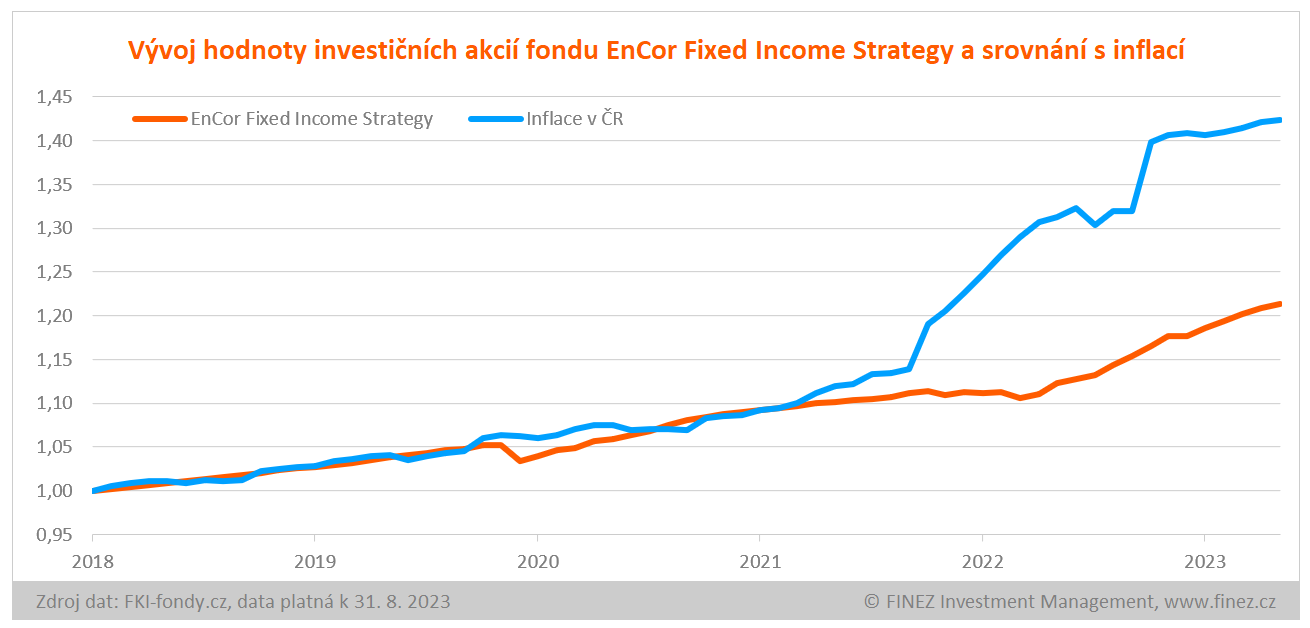

Historický vývoj hodnoty investice

REKLAMA

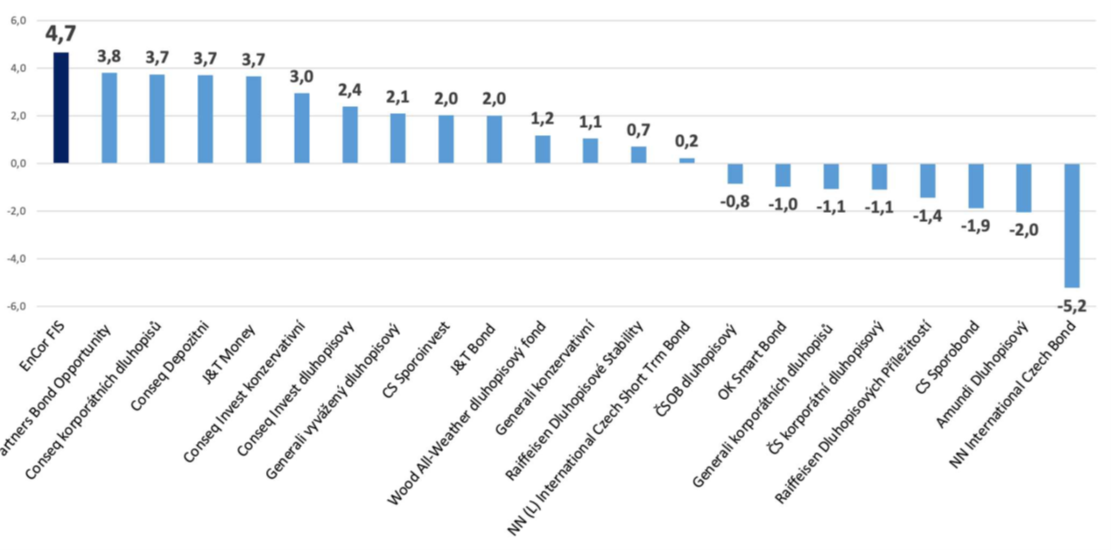

Zajímavý obrázek nabízí i porovnání výsledků fondu s konkurencí. Fond EnCor Fixed Income Strategy vykazuje nejvyšší zhodnocení ze všech korunových dluhopisových fondů na tříleté i pětileté periodě.

Porovnání výnosů s konkurencí (výnos za 3 roky p. a.)

Zdroj : EnCor Asset Management

Rizika spojená s investicí

Fond EnCor je zařazen do druhé rizikové třídy ze sedmi, což značí nízkou míru rizika. To dokresluje i poměr ziskových a ztrátových měsíců od zahájení činnosti fondu: 59 ziskových a 5 ztrátových měsíců.

S investicí ve fondu je samozřejmě spjaté kreditní riziko jednotlivých dluhopisů, tedy riziko, že se emitent dluhopisu dostane do platební neschopnosti a nebude schopný dostát svým závazkům a splácet úroky + jistinu. S tímto rizikem jde pracovat pouze pečlivým výběrem protistran a širokou diverzifikací mezi různé emitenty.

S každým dluhopisovým fondem se pojí také tržní a úrokové riziko, tedy riziko odchýlení tržní ceny dluhopisu od jeho nominální hodnoty v důsledku vývoje úrokových sazeb. Když rostou úrokové sazby, klesá tržní cena dluhopisů a adekvátně roste jeho tzv. výnos do splatnosti. Když naopak klesají úrokové sazby, klesá i výnos do splatnosti dluhopisu a roste jeho tržní ocenění.

Většinu portfolia fondu tvoří dluhopisy v českých korunách. V případě nástrojů v cizích měnách fond plně zajišťuje měnové riziko z vývoje kurzu koruny.

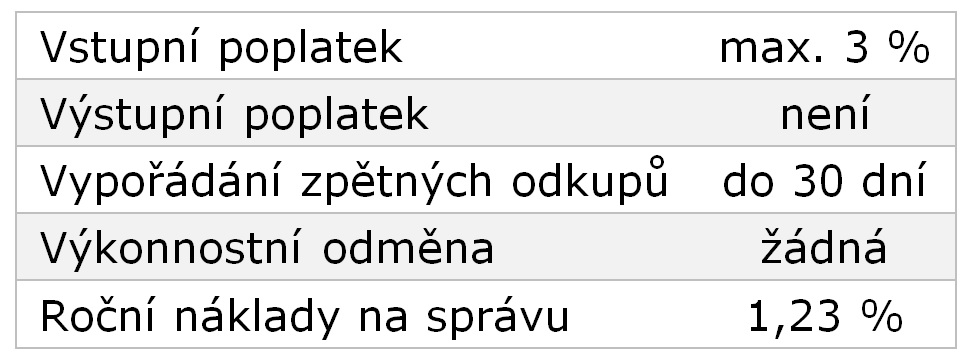

Poplatky spojené s investicí

Vstupní poplatek je dle statutu fondu účtován ve výši 3 % z investované částky. Přesná výše vstupního poplatku záleží ještě na zprostředkovateli. Přes odborný portál FKI-fondy.cz je u všech fondů účtován vstupní poplatek pouze 1 % a při investici od 5 mil. Kč nejsou účtovány žádné vstupní poplatky.

REKLAMA

Výstupní poplatek není při zpětných odkupech účtován žádný. Lhůta na vypořádání zpětných odkupů je 30 dní od konce měsíce, ve kterém investor požádá o zpětný odkup. Frekvence oceňování investičních akcií fondu je totiž měsíční.

Úplata za obhospodařování a administraci fondu má více fixních a variabilních složek, není stanovena jedním procentuálním správcovským poplatkem. Celkový dopad ročních nákladů na správu fondu je vyčíslen na 1,23 % p. a. Výkonnostní odměna u tohoto fondu žádná není.

Závěrečné hodnocení

Dluhopisové fondy obecně mají za sebou velmi náročné roky. Posledních 10-15 let díky velmi nízkým úrokům v podstatě postrádala investice do dluhopisů smysl. Většina dluhopisových fondů sotva dokázala pokrýt náklady na správu, výnosy stály za starou belu.

Když začala Česká národní banka zvedat úrokové sazby, začaly také stoupat budoucí úroky u dluhopisů. Jenomže zároveň přitom zákonitě musely klesat tržní ceny starších dluhopisů nesoucích nižší úroky. Takže roky 2021-2022 byly pro české dluhopisové fondy silně negativní. Jen pár dluhopisových fondů dokázalo zůstat v černých číslech, ale výnosy byly stále mizivé.

Jak jsem psal loni v létě, tehdy před rokem se situace pro české dluhopisové fondy otočila, když ČNB přestala zvedat úrokové sazby. Česká národní banka nyní už 15 měsíců drží základní repo sazbu na 7 %. Díky tomu nesou po mnoha letech zajímavé výnosy i dluhopisy. A blíží se doba, kdy ČNB začne úrokové sazby snižovat. To nastane nejlepší období pro dluhopisové fondy, protože s klesajícími úroky poroste tržní ocenění dluhopisů nesoucích vyšší výnosy.

Portfolio fondu EnCor Fixed Income Strategy vykazovalo ke konci srpna průměrný hrubý výnos do splatnosti ve výši 8,7 % p. a. Tedy čistý výnosový potenciál fondu do splatnosti všech dluhopisů vychází po zohlednění nákladů na správu fondu a daně z příjmů zhruba na 7 % p. a. Vlivem klesajících úrokových sazeb a předpokládaného růstu tržních cen dluhopisů by během následujících dvou let mohlo zhodnocení fondu atakovat 10 % p. a. To z fondu EnCor dělá poměrem výnos/riziko/likvidita velmi atraktivní investici.

Autor: Jan Traxler, privátní investiční poradce, zakladatel multi-fondu Otakar a odborný garant portálu Nemovitostní-fondy.cz a FKI-fondy.cz

![]()