Dnešní protiinflační jestřáb šetří

Inflace čili růst spotřebitelských cen patří k největším ekonomickým nebezpečím. A nejen ekonomickým. Patří i ke klíčovým rizikům jakéhokoli demokratického systému. Podkopává důvěru občanů ve stát a instituce.

![]()

Vysoká inflace totiž dříve nebo později zničí vládu práva, zničí konstituci, ústavnost. Neuvědomuji si demokratickou zemi, která by zvládla delší období opravdu silné inflace (mluvme třeba o dvaceti a více procentech ročně) a přitom by na konci období byla pořád demokracií.

Určitě bychom ale našli docela dost případů, kdy pád demokracie v nějakém státě zahájilo silné inflační období. A popravdě: Určitě bychom mohli najít i pár příkladů, kdy vysokou inflaci nepřežily dokonce ani diktatury nebo oligarchické systémy. Konec konců posledních 200 či 300 let Římského císařství (jeho západní části) bylo dobou prakticky soustavné vysoké inflace přerušované krátkými obdobími pokusů o měnové reformy. O vlivu hyperinflace na vzestup Adolfa Hitlera snad ani nemá smysl mluvit. A tak dále.

Jsem přesvědčen naprosto pevně, že inflace je největší ekonomické nebezpečí pro funkční stát. Takže bych měl poslední rozhodnutí Bankovní rady České národní banky zvýšit klíčovou sazbu na pět procent vítat. Přesto jsem však spíše v rozpacích.

Hlavní důvod: Zcela zjevně a nezpochybnitelně jsme přešli do fáze, kdy je pokračování růstu spotřebitelských cen živené „z dovozu“. Pokud ale inflaci importujeme skrze vysoké ceny energií a další méně vlivné prvky, jak proti ní pomůže zvýšení domácích sazeb?

REKLAMA

V novinách si od některých analytiků můžeme přečíst odpověď: „Vůbec“, což je hrubé zjednodušení a nepravda. Samozřejmě Bankovní rada není spolkem nekompetentních, který dělá nesmysly na počkání. Fakt ovšem je, že vysoké sazby v případě importované inflace fungují na zastavení růstu cen složitě přes několik převodových pák.

Funguje to (alespoň v teoretické rovině) zhruba takto.

Vysoké sazby by měly vybudit zájem investorů o českou korunu. Zatímco euro je v daném okamžiku někde u nuly (klíčová sazba, depozitní je 0,5 %), koruna je o pět procentních bodů výš. To je skutečně mimořádný rozdíl. Zájem investorů by znamenal, že přijdou na trh a poptají koruny. To by mělo korunu proti jiným měnám posílit. To znamená zdražit – za jeden dolar dostane investor méně korun.

Silný kurz pak působí i „opačně“. Pokud kupuji nějakou energetickou jednotku, třeba galon ropy, díky silnému kurzu za něj zaplatím méně korun. Když je galon ropy za sto dolarů, tak mne stojí v kurzu 22,20 koruny za dolar 2220 korun, kdyby byl ale kurz třeba 20,50 koruny za dolar, bude to jen 2050 korun za barel (rozdíl je nějakých osm procent). Což by byla velmi protiinflační změna, která otevírá prostor pro snížení ceny energií na domácím trhu. Čili jde proti inflaci.

Zdroj: OECD

REKLAMA

Takže nějak jednoduše odsuzovat centrální bankéře za to, že zvýšení sazeb je úplně mimo ve chvíli, kdy je inflace z dovozu, to je spíše důkaz menší erudice kritika než menší erudice Bankovní rady.

Otázkou však je, a to otázkou velmi zásadní, jestli to bude fungovat.

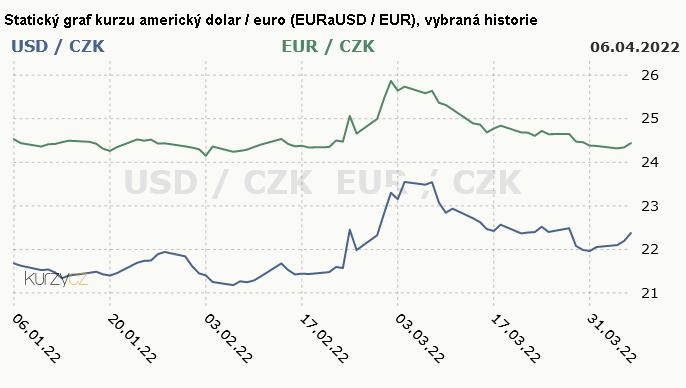

Zatím se zdá, že ne (viz graf). Vypadá to, že Bankovní rada ve své snaze narazila na síly, které jsou podstatně mocnější než její možnosti práce s klíčovými sazbami.

Zdroj: Kurzy.cz

Úplně jednoduše řečeno. Koruna reagovala posílením, aby následně přešla k oslabování.

Pojďme se podívat na zdroje naší inflace pečlivěji. Aby totiž nedošlo k mýlce u toho slova „importovaná“. Samozřejmě jsme si na poslední inflační data založili doma a trvalo to nějakou dobu, to není vymoženost posledních dvou nebo tří měsíců. Rekordní rozpočtové schodky a řada dalších okolností daly růstu spotřebitelských cen velmi solidní základ a vstupní dynamiku. K nim se přidalo velmi rychlé oživení po opadnutí pandemie. Vysoká poptávka v době nabídky, která se teprve vzpamatovává z pandemie = růst cen. To je tak elementární ekonomická rovnice, že ji snad nebude rozporovat vůbec nikdo.

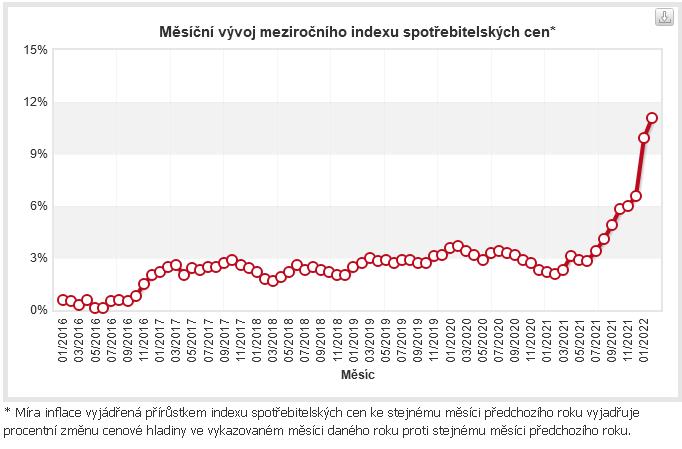

Řekněme, že ze současné hodnoty nějakých 11 procent lze přičíst šest či sedm na vrub schodků a dalších aspektů minulého vývoje. To vyplývá z časové osy inflačního vývoje.

Zdroj: ČSÚ

REKLAMA

Zbytek a současný trend rychlého růstu je už výsledek energetické krize. Loni na podzim již bylo jasné, že ceny energií, ropy, plynu a dalších komodit se vydaly na prudký růst. Válka na Ukrajině tento trend již jen posílila.

Můžeme diskutovat, nakolik to bylo zapříčiněno šikovnou hrou těžařů, nakolik za to naopak mohly evropští energetičtí dodavatelé a jejich chybný odhad vývoje cen. Hodně se mluví o nedostatečných zásobách před topnou sezónou a odpovědnosti vlád (například data o zásobách v ČR k loňskému podzimu jsou skutečně zarážející). Ale honění „viníka“ inflaci nesníží. To ponechám jiným.

Co z toho dosavadního můžeme vyvodit?

Za prvé, a to je špatné, že další zvýšení sazeb národní banky nepřineslo (zatím) očekávaný výsledek.

Za druhé, že současnou inflaci musíme chápat jako „dvojsložkovou“. S domácím pramenem bojujeme usilovně: snížení schodku rozpočtu 2022, zvýšení sazeb, to jsou velmi silné kroky proti domácím zdrojům inflace. Více dělat nelze a je možné předpokládat, že tento inflační tlak je zbrzděn.

Za třetí, že externí tlaky (můžeme říct energetická krize) jsou v danou chvíli mimo dostřel protiinflačních zbraní bankovní rady i vlády. Potřebujeme silnější korunu, ale dokud ČNB nesáhne k přímým intervencím (což má spoustu negativních vedlejších aspektů), zjevně silnější korunu mít nebudeme. Nálady měnových trhů proti korunám a podobným malým měnám jsou příliš negativní, aby s tím šlo něco dělat.

A celkově: Naše země nemá v tuto chvíli žádný „politický“ či „mocenský“ nástroj, jak zkrotit inflaci (šlo by regulovat ceny, ale obávám se, že škody by byly násobně větší než možný užitek). Kdo se směje výzvám politiků k šetření energiemi a omezení cest autem, směje se tomu jedinému racionálními a funkčnímu postupu, jaký máme jako společnost k dispozici. Kdo chce být protiinflační jestřáb, ten v dnešních časech svítí méně, topí méně a jezdí méně. Prostě šetří.

![]()