Chystá se scéna pro finanční událost, kterou USA naposledy udělaly během 2. světové války?

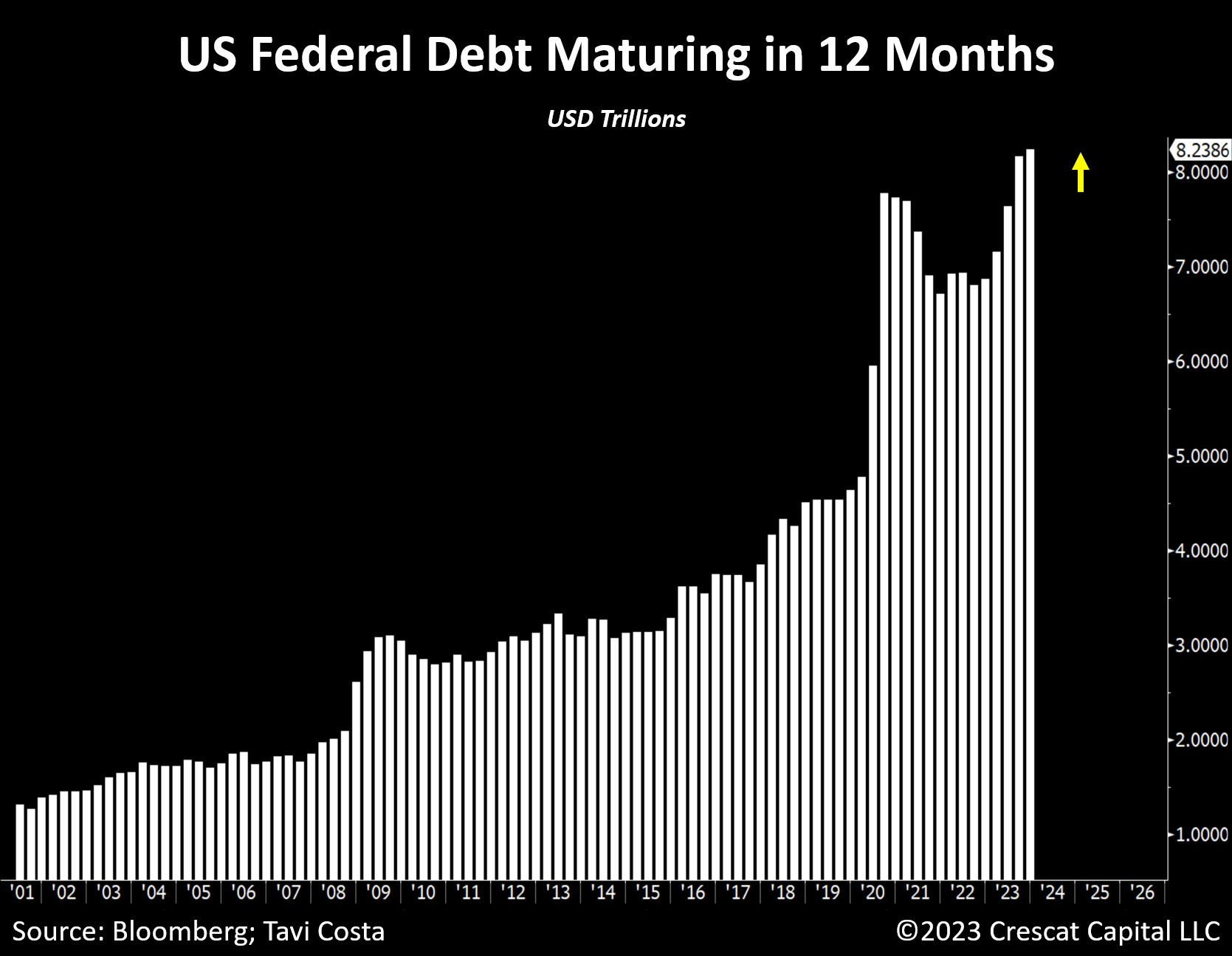

Houstone, máme problém! I tak by se dala nyní charakterizovat fiskální situace americké vlády. Jak totiž ukazuje následující graf, jehož autorem je Tavi Costa z americké investiční společnosti Crescat Capital, v následujících 12 měsících musí americké ministerstvo financí refinancovat více než osm bilionů dolarů amerických vládních dluhopisů.

![]()

Když k tomu navíc připočítáme plánový rozpočtový deficit v příštím roce na úrovni přibližně dvou bilionů dolarů, dostaneme se na hrubou výpůjční potřebu amerického ministerstva financí v následujícím roce na úrovni doslova astronomických 10 bilionů dolarů! A k tomu ještě musíme navíc samozřejmě připočítat kvantitativní utahování (quantitative tightening – QT) centrální banky Fed.

Kdo si toto obrovské kvantum nových amerických vládních dluhopisů (US Treasuries) ve finále koupí, je v tuto chvíli poměrně velkou neznámou. Musíme mít totiž také na paměti, že zahraniční centrální banky v rámci řízení jejich devizových rezerv jsou již od roku 2014 čistým prodávajícím amerických vládních dluhopisů, přičemž místo nich v uplynulé dekádě nakupují primárně fyzické zlato. V tomto ohledu bychom se proto vůbec nedivili, pokud by v následujících měsících pokračoval relativně prudký růst výnosů do doby splatnosti amerických vládních dluhopisů, resp. pokles jejich tržních cen.

Ve finále proto ani nemůžeme zcela vyloučit, že bude Fed v průběhu příštího roku nakonec donucen obnovit program kvantitativního uvolňování, tedy program masivních nákupů amerických vládních dluhopisů s tím, že bychom se mohli také teoreticky dočkat zavedení programu kontroly výnosové křivky (yield curve control – YCC), kterou Fed naposledy aplikoval v průběhu 2. světové války a několik let po jejím skončení.

Autor: Michal Stupavský, investiční stratég Conseq Investment Management

![]()