Airbnb vs. Booking – vyplatí se investovat do cestovního ruchu?

Foto: Shutterstock

Investoři toužící profitovat z cestovního ruchu se dříve zaměřovali především na firmy s hmatatelnými aktivy – sítě hotelů, autopůjčovny či aerolinky. Tyto sektory se však vyznačují vysokou náročností na kapitál a tvrdou konkurencí, tedy ničím příznivým pro investory.

![]()

Postupem času se některé sítě hotelů, jako například Hilton či Marriott, přesunuly k franšízovému modelu. Zní to možná překvapivě, ale dnes samy vlastní jen minimum hotelů. Většina tržeb pochází z poplatků za využívání jejich značky franšízanty a ze správy hotelů, které jsou ale ve vlastnictví někoho jiného. Sítě hotelů, které se svou franšízovou strategií uspějí, se díky tomu těší vyšším maržím a rychlejšímu růstu. Zároveň také podstupují mnohem nižší riziko, jelikož nepotřebují vysoké množství dluhu k financování nových hotelů. Další výhodou je, že si u franšízových hotelů berou podíl (3 – 12 %) z hrubých tržeb, nikoli z čistého zisku. Hilton či Marriott tak svůj podíl obdrží, i kdyby se hotel samotný pohyboval ve ztrátě.

Booking Holdings

Jako velmi lukrativní se ukázal také business model firmy Booking Holdings. Její tržby pochází převážně z poplatků za zprostředkování ubytování přes web Booking.com, který dnes funguje téměř po celém světě. Jeho konkurenční výhoda spočívá v síťovém efektu, jelikož čím více lidí web používá, tím více hotelů zde bude chtít nabídnout své služby. Větší nabídka ubytování pak přiláká další zákazníky. Takovýto prudký růst navíc v případě Bookingu nevyžaduje vysoké investice.

Pokud chce expandovat na nový trh, zjednodušeně řečeno mu stačí spustit stránku v místním jazyce, případně investovat do reklamy. To samozřejmě není zadarmo, ale jsou to relativně nízké náklady ve srovnání například s automobilkami, které musí pro zvýšení výroby a tržeb stavět velké a nákladné továrny.

Díky tomu produkuje Booking vysoké volné cash flow, které vrací akcionářům formou odkupu vlastních akcií. V roce 2019 odkoupila firma 9,4 % všech akcií, v roce 2020 dalších 5,4 %.

REKLAMA

Airbnb

Hotelovému odvětví však roste velký konkurent. Je jím firma Airbnb, která přes web či aplikaci umožňuje lidem krátkodobě pronajmout svůj byt. Ze všech pronájmů si Airbnb samozřejmě bere svůj podíl. Mezi výhody patří nejen nižší ceny ubytování než v hotelu, ale také skvěle zpracovaná aplikace.

I přes svou popularitu má však Airbnb mnoho problémů. Tím nejpalčivějším je regulace ze strany vlád. Důvodem regulací jsou rostoucí ceny bytů a vylidňování městských center, jelikož v mnoha nemovitostech nabízených na Airbnb nikdo místní dlouhodobě nebydlí a jsou čistě investiční. Dalším problémem je časté obcházení daňových povinností pronajímateli. Tyto skutečnosti vedly k tomu, že Městský soud v Praze před nedávnem označil krátkodobé pronájmy jako ubytovací služby. V praxi to znamená, že se nyní daní jako podnikatelská činnost, nikoli jako klasický pronájem. Vznikají tak mimo jiné povinnosti platit sociální a zdravotní pojištění, od kterých je běžný pronájem osvobozen.1

Mezi problémy Airbnb zatím patří také ziskovost. Firma v přípravách na IPO investovala mnoho prostředků do zabezpečení a vývoje své platformy, navíc byla loni tvrdě zasažena pandemií. Ztráta za rok 2020 proto převyšovala 4,5 miliard dolarů. Airbnb však roste závratným tempem a analytici očekávají, že se už v příštím roce dostane do černých čísel.

Při pohledu na velikost obou společností zjistíme, že jsou si velmi podobné. Obě mají totiž tržní kapitalizaci zhruba 100 miliard dolarů. Obdivuhodný je příběh Airbnb, které privátní investoři uprostřed pandemie v dubnu 2020 oceňovali na 18 miliard. Hned první den po IPO v prosinci však tržní kapitalizace překročila 100 miliard.2

REKLAMA

Airbnb, společnost závislá na cestovním ruchu, si tak paradoxně připsala titul největšího IPO roku 2020. Podíl na tom měla euforie investorů ze znovuotevření ekonomiky a současná popularita technologických společností. Vzhledem k nulovým ziskům a enormnímu nárůstu ceny se však nyní jedná o relativně rizikovou investici.

Valuace

Akcie Bookingu se nyní obchodují za 21násobek zisku dosahovaného před pandemií. To je relativně nízké, vezmeme-li v potaz P/E indexu S&P 500 přesahující 30.3 Je ale samozřejmě velmi obtížné odhadnout, kdy se cestovní ruch vrátí znovu na úroveň roku 2019. Analytici očekávají, že zisky Bookingu budou zpět v „normálu“ okolo roku 2023.

Existují důvody domnívat se, že ziskovost obou firem po odeznění pandemie zažije prudký nárůst. Důvodem je tzv. efekt odložené spotřeby. Mnozí lidé stále nechtějí či nemohou cestovat. Až se omezení cestování nadobro zruší, každý si bude chtít dopřát onu vytouženou a dlouze odkládanou dovolenou. Ti šťastnější, kterým během pandemie neklesly příjmy, mají možná na dovolenou dokonce ještě vyšší úspory než dříve. Jejich výdaje na gastronomické či cestovatelské zážitky během pandemie totiž pochopitelně výrazně klesly.

REKLAMA

Může se tak stát, že po pandemii bude náš oblíbený hotel v mnoha termínech úplně zaplněný. V horším případě dokonce vůbec nepřežije. Je pravděpodobné, že spousta lidí bude poté alternativu hledat právě na stránkách Airbnb či Booking.com.

Kde hledat lepší investici?

Srovnáme-li tyto dvě firmy z investičního hlediska, Booking se jeví jako konzervativnější volba. Má za sebou mnohaletou úspěšnou historii, není tolik sužován regulacemi a pravidelně vrací zisky akcionářům. Navíc Booking už nyní na své platformě nabízí i krátkodobé pronájmy bytů, čímž limituje hlavní konkurenční výhodu Airbnb.

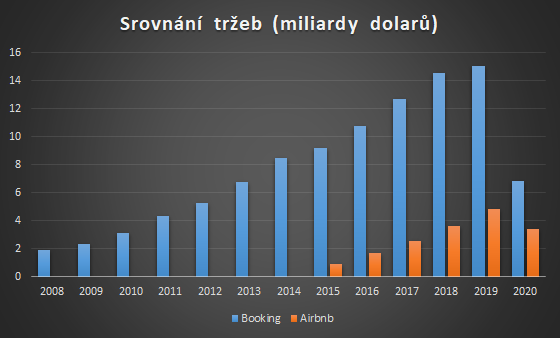

Airbnb pravděpodobně dále poroste velmi rychlým tempem, navzdory všem regulacím. Investoři si však musí položit otázku, zda za tento růst neplatí přílišnou cenu. Při pohledu na graf výše je zřejmé, že tržby Bookingu byly historicky mnohonásobně vyšší a příliš nezaostávaly ani svým růstem. Připomeňme si však, že obě firmy jsou nyní trhem oceněny na zhruba stejnou cenu. Airbnb tak bude muset přinášet velmi dobré výsledky, které současnou vysokou valuaci ospravedlní. V opačném případě budou investoři nemile překvapeni.

Zdroje:

- Krátkodobý pronájem by se měl danit, rozhodl soud. To by mohlo byznysmodel Airbnb zcela rozložit, píší HN

- Airbnb valuation surges past $100 billion in biggest U.S. IPO of 2020

- P/E & Yields

Autor: Tomáš Burian, analytik ECONET, redakčně upraveno

![]()