Analýza evropské energetické krize: Bude hůř, ale nic netrvá věčně

Ve své knize America’s First Great Depression: Economic Crisis and Political Disorder after the Panic of 1837 (První velká americká hospodářská krize: Hospodářská krize a politický chaos po panice roku 1837) z roku 2013 vysvětluje Alasdair Roberts mistrným způsobem, jak se Spojené státy vypořádaly s následky své první velké hospodářské krize. Ozřejmuje také, jaké zkoušce byla během této krize podrobena demokracie. A věnuje se i tomu, jak se s tímto problematickým obdobím dějin vypořádaly evropské země a jak bylo zdvojnásobení cen potravin ve spojení s velmi vysokými úrokovými sazbami pravděpodobnou příčinou evropských revolucí v roce 1848, v době, kdy byla spousta pracovních sil a málo kapitálu.

![]()

„Počátkem roku 1847 se ceny základních potravin po celé Evropě zdvojnásobily, což vyvolalo pouliční bouře a rostoucí strach z hladomoru. Evropské vlády […] reagovaly restriktivní monetární politikou, což způsobilo v jejich zemích recesi. V roce 1848 si Evropa uvědomila politické důsledky vyplývající z dvou let hospodářské nouze,“ uvádí se v knize.

Historie se neopakuje – ale často je podobná. Současné ekonomické období je ozvěnou poloviny 19. století, až na dva zásadní rozdíly – máme moře kapitálu (i když méně než před dvěma lety) a málo pracovních sil (v roce 1848 byla míra porodnosti v Evropě vyšší než 3, zatímco dnes je to 1,5).

Máme očekávat podobnou politickou destabilizaci jako tenkrát? Nelze vyloučit, že se v nějaké formě obnoví francouzské hnutí žlutých vest z roku 2018, ale není pravděpodobné, že by se rozšířilo po celé Evropě. Ve skutečnosti je bezprostředním politickým důsledkem posun evropských voličů doprava – stačí se podívat na volební výsledky v Itálii a Švédsku.

Ve srovnání s krizí v polovině 19. století je tu i třetí rozdíl. Mezi hlavní faktory, které přispěly ke zdvojnásobení cen potravin v roce 1847, patřil bramborový mor a špatná úroda obilovin. Tyto vnější faktory nebylo možné předvídat, ani se jim vyhnout. Příčinou současné inflační krize v Evropě je ovšem hlavně špatná energetická politika, zejména desítky let trvající závislost na levných fosilních palivech z Ruska a odklon od jaderné energie, v kombinaci s přesunem investic do solární a větrné energetiky, která však v této fázi ještě nedokáže zajistit stabilní přísun energie.

REKLAMA

Kdyby Evropa k energetice přistupovala pragmaticky a ne ideologicky, určitě bychom se vyhnuli rekordním cenám energií – například roční forward na francouzskou elektřinu se ve srovnání s dlouhodobým průměrem z let 2010–2019 zvýšil o 1000 %.

Způsoby, jak energetickou krizi zmírnit

Evropská energetická krize hned tak neskončí a já i mí kolegové jsme o ní v posledních měsících napsali už spoustu článků. Ale jsou tu i důvody k naději, neboť existují nejméně tři způsoby, jak dopady současné krize zmírnit, a jeden z nich může zlepšit situaci takřka přes noc:

Energetická efektivita, slepá skvrna evropské energetické politiky. Politici radí například vypínat wi-fi, ale víte, kolik energie takové internetové připojení za hodinu spotřebuje? 12 Wh. Oproti tomu sušička má za stejnou dobu spotřebu 3 kWh, což je v podstatě 250krát víc. Takže jen vyvoláváme v evropských občanech mylný dojem, že lze energetickou krizi řešit každodenními malými a jednoduchými ekologickými gesty. Ve skutečnosti je však třeba investovat do technologických inovací, zejména do umělé inteligence (AI), která může uživatelům přinést rychlé a hmatatelné výhody a snížit spotřebu už letos v zimě.

Například barcelonské metro instalovalo do 128 stanic, kudy denně projde přes milion cestujících, „inteligentní“ klimatizační systém řízený AI. Výsledky jsou úžasné. V průměru tím snížilo energetickou spotřebu o 25 % a zvýšilo spokojenost cestujících o 10 %. Podobný systém je možné nainstalovat skoro všude, v kancelářských budovách, v kinech, v předměstské infrastruktuře, apod. Spotřebu energií je tak možné výrazně snížit nikoli v průběhu dlouhých let, ale už pár týdnů po nasazení této technologie.

Orientace na jadernou energetiku

Ať se nám to líbí, nebo ne, bude nedílnou součástí řešení i jaderná energie. Proto bychom měli tuto krizi využít k přehodnocení svého politického postoje k ní. Počátkem září sepsalo několik nadstranických organizací petici, aby Švýcarsko upustilo od svého plánu přestat od roku 2027 využívat jádro. Výstavbou dalších jaderných kapacit většího rozsahu se mohou pochlubit pouze Francie a Velká Británie.

REKLAMA

Ovšem zatímco většina evropských zemí má k jádru výhrady, Asie ji přijala za vlastní. Jižní Korea ukončila program útlumu jaderné energetiky a znovu se k ní vrací a Čína ještě zvyšuje tempo konstrukce velkého počtu reaktorů. Je důležité zdůraznit, že jaderná energetika není bezproblémová (viz problémy s korozí francouzských reaktorů), ale garantuje energetickou nezávislost a dlouhodobě nízké ceny elektřiny. Navíc se nebezpečnost nukleární energie poněkud přehání. Zejména široce rozšířené přesvědčení, že je jaderný odpad extrémně nebezpečný a že si s ním neumíme poradit, se nezakládá na pravdě.

Radioaktivita ve skutečnosti postupem času rychle klesá – zhruba 40 let poté, co je palivo využito k výrobě energie, se jeho radioaktivita sníží o víc než 99 %. Oproti tomu toxicita většiny průmyslového odpadu, s nímž se musíme vypořádat, se časem nesníží – ani za milion let. Energetika navíc začala s úspěchem vyvíjet recyklační procesy. Ve Francii je už 17 % jaderné energie generováno s pomocí recyklovaného materiálu a to je jen začátek. Pokud někdy chceme dosáhnout ekonomiky s nízkými emisemi, mělo by být nedílnou součástí energetické transformace rozhodně i jádro.

Budování průmyslové infrastruktury pro urychlení přechodu na zelenou ekonomiku

V posledních letech Evropa masivně investovala do zelené transformace (solární energie, větrné, biomasy apod.), ale pořád jí něco chybí. Nedostává se jí totiž průmyslové infrastruktury a nemá kontrolu nad dodavatelskými řetězci, které jsou pro tuto transformaci nezbytné. Vezměte si například takové elektromobily. 29. června 2022 se členské státy Evropské unie dohodly, že od roku 2035 bude v EU povolen prodej jen takových nových osobních a nákladních vozů, které nebudou emitovat CO2.

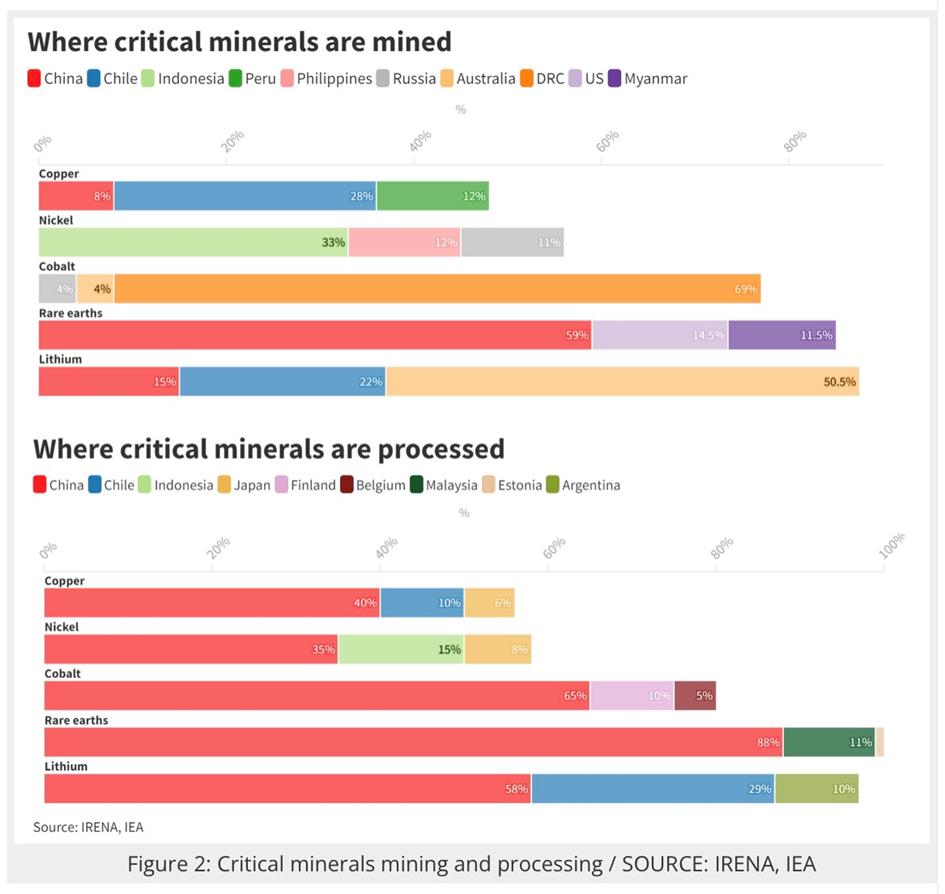

Teoreticky to mělo podpořit přechod na elektromobily. Ale kdo má pod palcem těžbu a zpracování klíčových surovin nezbytných pro baterie elektromobilů a zelenou transformaci? Čína. Tato ekonomická velmoc zajišťuje 50 % světových výrobních kapacit pro větrné turbíny, 66 % kapacit pro solární moduly a 90 % pro baterie. Většina prvků vzácných zemin se těží a zpracovává v Číně (59 % těžby a 88 % zpracování).

Skoro stejně důležitý je její podíl i u dalších kovů, například lithia či kobaltu – viz níže uvedený graf. Získat jiné dodavatele nebude snadné a nedojde k němu přes noc. Ale existují i další země, které mohou alespoň částečně zastat úlohu dodavatelských center – v případě lithia je to Chile, v případě platiny JAR a v případě kobaltu Kongo. Naší dosavadní chybou bylo soustředit se na konečný produkt (například elektromobily) bez zajištění dodavatelských řetězců. Opakujeme stejný omyl jako dřív s Ruskem (v případě fosilních paliv) a s Čínou (u roušek a nezbytných léčiv během pandemie COVIDu-19).

Zima bude krutá, o tom už není pochyb. Ale to neznamená, že musí krize pokračovat i v roce 2023. Existují způsoby, jak položit pevné základy energetické transformace v Evropě. Musíme však opustit ideologii, soustředit se na osvědčená řešení a diverzifikovat svůj energetický mix. Teď je na politických institucích, aby se rozhodly správně.

Autor: Christopher Dembik, hlavní makroanalytik

![]()