Text: redakce

02. 02. 2021

Několik úhlů pohledu na pokles české ekonomiky

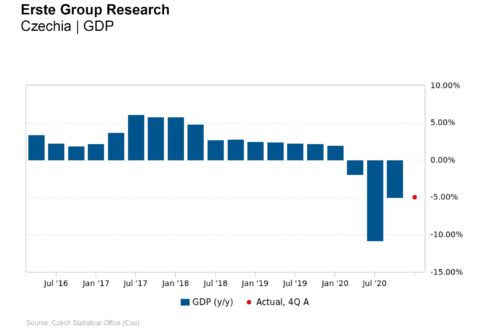

Hrubý domácí produkt České republiky klesl v roce 2020 podle předběžného odhadu o 5,6 %. Viníka známe – je to nový typ koronaviru. Otázka ale zní, zda je po vládních restriktivních opatřeních 5,6 % špatné číslo, nebo uspokojivé číslo? Bude záležet na úhlu pohledu a také na vaší životní filozofii. Řada ekonomik na tom byla vloni výrazně hůř (například Francie -11%, Španělsko -8,3 %), ale i o ně co lépe (Švédsko a Polsko -2,8%).

![]()

Výstižně klíčový ekonomický ukazatel roku 2020 popsal hlavní ekonom BH Securities Štěpán Křeček: „Budeme-li se snažit vidět sklenici poloplnou, můžeme říct, že naše ekonomika utrpěla menší propad, než předpokládalo mnoho renomovaných institucí. Zároveň se ukázalo, že s postupem času se naše hospodářství stává více rezistentním proti dopadům restriktivních opatření. Budeme-li však chtít vidět sklenici poloprázdnou, můžeme říct, že jsme z ekonomického hlediska zažili nejhorší rok v historii, a přitom jsme se výrazně zadlužili.“

Pravdou je, že většina předpovědí se pohybovala na úrovni 7% poklesu. To se naštěstí nenaplnilo, a tak je na místě určitá míra optimismu. To ale neplatí pro všechny sektory. „Zatímco služby a maloobchod opět doplácí na znovu zavedená opatření proti šíření druhé vlny koronaviru, průmyslu se i přes současnou situaci daří i nadále zvyšovat produkci. Výkon průmyslu tak vyvažuje pokles v ostatních odvětvích. To je i důvod, proč se průmyslově orientovaným ekonomikám daří nyní lépe. V případě České republiky zcela jistě zapůsobilo i rozvolnění restrikcí v předvánočním období, které zřejmě vedlo k nárůstu tržeb v maloobchodu a ve službách,“ hodnotí Martin Gürtler, ekonom Komerční banky.

REKLAMA

Jaro mělo na ekonomiku horší dopad než podzim

Jisté také je, že i přes daleko ostřejší průběh pandemie (vyšší počty nakažených i zemřelých) podzimní vlna způsobila ekonomice mírnější škody než ta jarní, kdy česká ekonomika mezikvartálně poklesla o necelá 4 %.

Podle Jan Bureš, hlavního ekonoma Patria Finance za tím stojí tři hlavní faktory: „Za prvé, svoji roli může hrát to, že některé oblasti ekonomiky se jednoduše nedostaly v průběhu léta zpátky na předkrizové úrovně. Proto pak znovu nezažily takový propad jako na jaře. Za druhé, reakce společnosti (a nejen české) na druhou vlnu pandemie nebyla tak výrazná. I když vládní nařízení v mnoha ohledech dorovnala jarní vlnu, pokles mobility (pohybu lidí v obchodech, dopravě, aj. veřejných místech) byl mírnější než na jaře. A za třetí, nejdůležitější pro „mělčí“ přistání ekonomiky v druhé vlně byla vyšší odolnost průmyslu. Na rozdíl od služeb, řada průmyslových odvětví se ve druhé vlně pandemie těšila růstu poptávky.“

A jak to bude v letošním roce?

Podle Martina Gürtlera není výhled pro první čtvrtletí letošního roku nikterak optimistický, když i nadále platí vládní omezení a jejich konec je zatím v nedohlednu. Výkon ekonomiky tak zůstane pravděpodobně slabý. Pokud jde o vývoj ve zbytku roku, ten bude záviset především na tom, jak rychle se podaří proočkovat významnou část populace. Zde platí jednoduché pravidlo, čím více lidí bude očkováno, tím méně opatření bude třeba a tím více ekonomika poroste. Podle dostupných informací o plánovaných dodávkách vakcín to však vypadá, že reálný pozitivní dopad očkování na ekonomiku lze očekávat až ve druhé půli letošního roku.

„I z toho důvodu očekáváme v letošním roce s ohledem na loňský propad spíše skromný růst ekonomiky o 2,6 %. Předkrizové úrovně tuzemské hospodářství podle našeho odhadu dosáhne až koncem příštího roku,“ doplnil Martin Gürtler.

![]()