07. 07. 2022

Minulý měsíc podílovým fondům opět nepřál, pokles byl ale menší než v dubnu

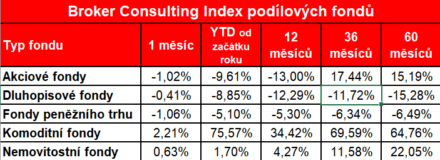

Květnové výsledky Broker Consulting Indexu podílových fondů se nesou opět ve znamení poklesu, oproti dubnu jde ale o mírnější propad. Výjimku tvoří nepřekvapivě fondy zaměřené na komodity a nemovitosti, ty zaznamenaly určitý procentní nárůst. V reakci na zvyšování úrokových sazeb pokračuje pokles dluhopisových fondů, vedle toho klesají taktéž fondy peněžního trhu. Na akciových trzích stále nekončí období poklesu, podle expertů na investice je možné, že situace směřuje k období tzv. medvědího trhu.

![]()

Letos většina podílových fondů spíše prodělává, než že by se pohybovala v kladných číslech. Zásadní vliv na to má celá řada faktorů, mezi nimiž je to zejména nejistota, která v různých formách stále negativně působí jak na trh s jednotlivými fondy, tak na akcionáře. „Aktuálně se všechny země potýkají s rostoucí inflací a rostoucími úrokovými sazbami v ekonomikách. Výjimkou je zatím Eurozóna, jsem ale přesvědčen, že i zde dojde dříve či později ke zvýšení úrokových sazeb. Inflace je pak nejvíce cítit v energetice, kdy ceny energií opět rostou, v rámci EU může nejistotu ještě zvyšovat nedostatek plynu jako jedné z velmi důležitých energetických surovin,“uvádí k současnému stavu Martin Novák, hlavní analytik společnosti Broker Consulting. Zda je celkový pokles reakcí na delší korekci, která byla vyvolána blízkým válečným konfliktem nebo jde o začátek období tzv. medvědího trhu, čili dlouhodobější pokles na akciových trzích, to se podle expertů teprve ukáže s časem.

V květnu se hlavní druhy aktiv, akciové a dluhopisové fondy, držely stále na úrovni propadu, tj. v hodnotách záporných čísel. Oproti předchozímu měsíci si ale o několik procent polepšily. Vyplývá to z aktualizovaných hodnot Broker Consulting Indexu podílových fondů, které se obecně nesly v podobném duchu jako v dubnu, akorát s menší mírou úbytku.

Výjimkou byly komoditní a nemovitostní fondy, jež prokázaly jako jediné kladné procentuální hodnoty. U komoditních fondů nastal očekávatelný růst, z důvodu rostoucích cen energií a všeobecného nedostatku materiálů. Rostoucí ceny se totiž projeví vždy v ekonomických výsledcích firem, které produkují dané suroviny. To se poté promítne i do trhu s komoditními fondy, je ale podle odborníku otázkou, jak dlouho tento růst vydrží. „Vše se bude odvíjet od výsledku války na Ukrajině a hlavně pak na situaci po ukončení bojů. Důležité je připomenout, že to je problém hlavně pro Evropu a sousedící země s Ukrajinou. Zde je třeba podotknout, že je důležitá diverzifikace, a to nejenom mezi třídami aktiv, ale platí to i pro regiony,“ dodává Martin Novák. Vedle komodit neztrácejí v době rostoucí inflace ani nemovitostní fondy, což těší především konzervativní investory. Jedním z důvodů, proč si i tyto fondy připisují menší zisk, jsou tzv. inflační doložky u nájemních smluv, ty mají totiž všichni „velcí hráči“ na trhu v součásti smluv a jejich nájemné se tak poté automaticky zvyšuje o inflaci. Dříve nebo později se dá proto očekávat promítnutí zvýšených nákladů do nájemného. Potenciálně zde může vznikat problém ve schopnosti splácet předepsané nájemné. Vedle toho stále rostou ceny nemovitostí, což také ovlivňuje růst hodnoty u nemovitostních fondů.

Jinak je tomu v oblasti dluhopisů, jejichž fondy se nadále drží v úpadku a jsou dlouhodobě ztrátové (v květnu -0,41 %). Změna trendu u nich s největší pravděpodobností nenastane. Hlavní příčinou, proč k tomu dochází, je zejména další zvyšování úrokových sazeb, které drží ceny dluhopisů dole. Ztrátu poté vykázaly i fondy peněžního trhu, které se

v květnu ocitly více než jedno procento pod hranicí nuly.

REKLAMA

Index podílových fondů reprezentuje portfolio převážně českého investora. U akciových fondů nebere v potaz úzké regionální či sektorové zaměření, ale zaměřuje se na globální akciový trh. Složení fondů v akciovém indexu reflektuje portfolio běžného českého investora investujícího do akciových fondů. Podobné je to také u komoditních fondů, kde index reflektuje výkonnost fondů investujících převážně do tradičních komodit. U dluhopisových fondů klade index větší důraz na české a evropské dluhopisové fondy, ale ve výkonnosti zohledňuje i dluhopisové fondy investující do státních dluhopisů různých ekonomik a také dluhopisové fondy zaměřující na rizikovější dluhopisy, ale již s menší vahou. U peněžních fondů a nemovitostních fondů je sledována pouze výkonnost českých podílových fondů.

![]()