15. 07. 2021

Průmysl přestává fungovat jako motor evropského oživení

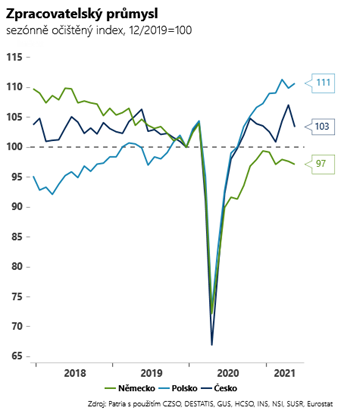

Průmysl v eurozóně opět viditelně zaostal za očekáváním – v květnu na místo očekávané stagnace poklesl o procento. A to nehledě na to, že podnikatelské nálady věštily průmyslové výrobě výrazně lepší výsledek. Meziroční tempo průmyslu zůstává vysoké (přes 20 %), to však o mnohém nevypovídá. Extrémně nízká srovnávací základna roku 2020 by vykouzlila svižný růst i z daleko horších květnových čísel. Faktem je, že v druhém kvartále již naplno na řadu průmyslových odvětví dolehl fenomén v lepším případě opožděných a v horším zcela nedostupných subdodávek. Výroba tak viditelně zaostává za vysokými novými objednávkami. A to se bude odrážet ve výkonu ekonomiky ve druhém a možná i ve třetím kvartále.

![]()

Naše nowcasty pro eurozónu ukazují v tuto chvíli na relativně mírný mezikvartální růst o 0,9-1,2 % mezikvartálně. To je relativně málo na to, že druhý kvartál se nesl ve znamení poměrně výrazného rozvolňování pandemických opatření a boomu v sektoru služeb.

Podobný příběh pozorujeme i v Česku. Na druhou stranu je zapotřebí připomenout, že odvětví, která čelí v tuto chvíli největším výpadkům v subdodávkách (automotive), jsou v souhrnném účtování s pandemií zatím nejúspěšnější. Výroba automobilů v Česku je po sezónním očištění zhruba 20 % nad úrovněmi z počátku roku 2020. Na druhou stranu květen zatím nepřinesl výraznější úlevu nejvíce “zkoušeným” službám.

Tržby v pohostinství a hoteliérství sice začaly růst, ale i tak zůstávají více než 50 % pod před-pandemickými úrovněmi. Podobně nepřesvědčivě zatím na nízkých úrovních stagnují podnikové služby a hlavním tahounem rozvolňovacího oživení zůstává obchod. Náš český nowcast proto podobně jako v eurozóně neukazuje na nijak rychlý růst (okolo 1 % mezikvartálně).

Jan Bureš

Hlavní ekonom Patria Finance

REKLAMA

![]()