15. 09. 2023

Kdy konečně nastane ta recese?

Slovo recese je odvozeno z latinského slova recessio, což znamená ústup. Definice dále uvádí, že v ekonomii je tímto pojmem označován pokles reálného hrubého domácího produktu (HDP) po dobu minimálně dvou po sobě následujících kvartálů. Tento makroekonomicky jev prý může zahrnovat souběžný pokles zaměstnanosti, investic a firemních zisků. Ohledně vazby recese a pohybů cenové hladiny se mnoho nedozvíme, když poučka z Wikipedie říká, že recese může být provázena jak klesajícími, tak rychle stoupajícími cenami – jak deflací, tak inflací. Je Česko v recesi, podaří se zkrotit inflaci a kam se vydají ukazatelé nezaměstnanosti a HDP?

![]()

Nutno podotknout, že taková definice recese (především pokles HDP ve dvou kvartálech) je velmi úzká a není ani zdaleka ekonomickou obcí všeobecně akceptována. Je to logické, protože ekonomika jako celek není popsatelná jedním statistickým ukazatelem a jeho vývojem v čase. Takový jednotlivý indikátor neříká mnoho o celkovém stavu hospodářství.

Podle Ekonomického slovníku (nakladatelství C. H. Beck, 2003) je recese fází hospodářského cyklu a je charakterizovaná zpomalením růstu domácího produktu pod dlouhodobý trend neboli stavem, kdy se domácí produkt dostává pod potenciální produkt. Dále slovník uvádí, že recese je obvykle doprovázená snížením inflace a růstem nezaměstnanosti. Není vůbec zmíněn pohyb jednoho makroekonomického ukazatele (třeba HDP) bez vazby na ostatní faktory, a ani náznak o kvartálech.

Česká ekonomika pohledem slovníkové definice recese

Růst HDP je představen na následujícím obrázku. Jedná se o roční data, která jsou uvedena také v přiložené tabulce.

Tabulka

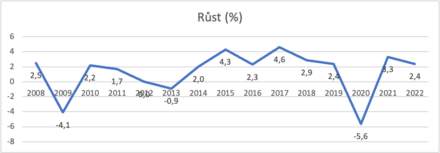

| Rok | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Růst (%) | 2,5 | -4,1 | 2,2 | 1,7 | 0,0 | -0,9 | 2,0 | 4,3 | 2,3 | 4,6 | 2,9 | 2,4 | -5,6 | 3,3 | 2,4 |

Od roku 2008 byl pokles ročního HDP zaznamenán třikrát, a to v roce 2009 ve výši 4,1 %, potom v roce 2013 to byl pohyb dolů o 0,9 %, a nakonec v covidovém roce 2020 ve výši 5,6 %. V roce 2012 byla zaznamenána nula, stagnace. V ostatních z 15 období byla hodnota kladná, a zdaleka se nejednalo o růsty, které by šlo označit jako malé, nepatrné, blízké nule.

Pokud se chceme na statistiku podívat detailněji, tak jsou k dispozici kvartální data. Pomocí nich je určována recese mnoha různými informačními zdroji. Následující obrázek zobrazuje graf mezikvartálních pohybů od poloviny roku 2020. Je patrné, že technicky vzato se česká ekonomika nacházela v recesi jen a pouze ve druhé polovině roku 2022. Od prvního kvartálu roku 2023, kdy byla zaznamenána nula, je ekonomika tedy již v expanzi (podle této definice) a ve druhém kvartále letošního roku byl tento vývoj potvrzen, když statistici na základě prvních dat (před revizí) vynesli mezikvartální růst 0,1 %.

Z posledních čtyř zaznamenaných hodnot je tak snad více než zřejmé, že mluvit o recesi na základě hodnot jednoho ukazatele není korektní.

Pokud se tedy na celou věc chceme podívat opravdu důkladně a s tím, že chceme vědět, jak na tom ekonomika opravdu je, tak nezbývá než udělat těžkou práci a projít více makroekonomických ukazatelů a jejich hodnot v delším čase, než je jenom několik málo předcházejících kvartálů.

Slovníková definice jako prvním a základní charakteristiku recese uváděla porovnání dosaženého HDP a potenciálního produktu (potenciální produkt je takový, který by byl vytvořen, když by ekonomika fungovala na úrovni přirozené míře nezaměstnanosti; takovou mírou nezaměstnanosti je hodnota, kdy jsou pracovní trhy v rovnováze; pro naše účely to znamená, že data k tomuto ukazateli dodá nějaký analytický ústav). Na následujícím obrázku je vyveden graf ukazatele, který se nazývá mezerou produktu. To je indikátor, který je právě rozdílem mezi dosaženým a potenciálním HDP.

HDP – potenciální – mezera výstupu

Ekonomika se nachází pod úrovní potenciálního produktu neboli mezera produktu je patrná od roku 2020. Za posledních 10 roků tato mezera byla zaznamenána v 7 případech / letech. Rozdíl mezi potenciálním a dosaženým HDP se zvětšuje od dob covidu-19 a analytický ústav (CEICDATA) předpovídá, že tomu tak bude i v letech 2023 a 2024. Ekonomika tedy je pod úrovní potenciálního produktu. První kritérium slovníkové definice recese tak je splněno.

Inflace

Definice uvádí, že recese je obvykle doprovázená snížením inflace. Inflace, tak jak je obvykle prezentována, tedy vývoj za uplynulý měsíc ve srovnání s předchozím rokem, klesá. Ovšem klesá z výše kolem 17 % a stále není ani zdaleka na cíli centrální banky, který je 2 %. Následující graf ukazuje vývoj tohoto ukazatele za posledních 5 roků.

Když definice hovoří o poklesu inflace, tak určitě neměla na mysli pokles z více jak 15 % na vyšší jednociferná čísla, tedy z abnormálního stavu směrem k normálu. Nicméně o prudký pokles inflace se zcela určitě jedná a ten je sám o sobě obvyklým doprovodným jevem, který bývá po recesi patrný.

Nezaměstnanost

Definice uvádí, že recese je také obvykle doprovázená růstem nezaměstnanosti. Pokud bychom chtěli být přesní, tak se jedná o růst cyklické nezaměstnanosti. Následující obrázek ilustruje vývoj celkové české nezaměstnanosti za posledních 5 let.

Od listopadu 2019, kdy byla dosažena hodnota 2,6 %, se nezaměstnanost vyšplhala až na 4,3 % na začátku roku 2021, od té doby klesla a byla vždy nižší než tento vrchol. V červenci letošního roku se míra nezaměstnanosti zvýšila, a to konkrétně z 3,4 % na 3,5 %, což není hodnota, která by značila růst cyklické nezaměstnanosti, potažmo recesi.

Na dalším grafu je zobrazena nezaměstnanost v ČR za posledních 10 roků. Touto optikou viděno je patrné, že v ČR aktuálně není nezaměstnanost problém číslo jedna.

Na recesi se čeká i v zámoří

Pohled do světa ukáže, že na recesi se nečeká jen v našich končinách, ale také za oceánem, a to již skoro rok. Koncem loňského roku pronesl ekonom Mark Zandi (Moody’s Analytics) následující věty: „Každý člověk v televizi říká recese. Každý ekonom říká recese. Nikdy jsem nic takového neviděl“. Nositel Nobelovy ceny za ekonomii, Paul Krugman, k danému tématu v polovině letošního roku říká, že se ti, kteří čekali recesi, prostě zmýlili. Ve Spojených státech amerických byl oznámen pokles HDP ve dvou po sobě jdoucích kvartálech již loni na podzim, když bylo i po revizi dat potvrzeno, že první polovina roku 2022 je v záporných číslech (Q1 hodnota -1,6 % a Q2 pak -0,6 %).

Definice recese pomocí dvou kvartálů již byla představena a rok 2022 v USA je jen další důkaz, že její aplikace má své limity. Krugman se vzápětí táže, proč se ekonomové a prognostici mýlili? Před několika lety provedl Mezinárodní měnový fond studii schopností ekonomů předpovídat recesi. Výsledek lze ironicky popsat tak, že jak privátní, tak oficiální prognózy byly stejně dobré v předpovídání recesí – nikdy neuspěly.

Pesimismus analytiků může mít svůj původ také ve vývoji jiného ukazatele, který je mezi finančníky a makléři populární, a to je výnosová křivka. Tento koncept porovnává výnosy do splatnosti mezi krátkodobými a dlouhodobými dluhopisy. Více jak rok již platí, že výnosová křivka českých 5letých a 10letých státních dluhopisů je inverzní neboli klesající. Jak uvádí Pavel Kohout ve své knize Investiční strategie pro třetí tisíciletí, takový tvar signalizuje, že trh očekává pokles úrokových sazeb (potažmo pokles inflace). Kohout dále uvádí: „Výskyt je relativně vzácný́ a zpravidla se vyskytuje poté, co centrální banka z nějakých důvodů (boj proti inflaci, měnová krize) krátkodobě zvýší úrokové sazby na neobvykle vysoké hodnoty.“

Inverzní tvar výnosové křivky tedy dokáže spolehlivě předpovědět recesi. Ovšem i k tomuto modelu se Krugman vyjadřuje skepticky: „Význam převrácené výnosové křivky je však široce pochopen. Nezpůsobuje recesi. Místo toho je to implicitní předpověď o budoucí politice FEDu – totiž že FED v budoucnu prudce sníží sazby, pravděpodobně v boji s prohlubující se recesí. Převrácená výnosová křivka tedy nebyla ve skutečnosti nezávislým důkazem, jen tržním odrazem stejného konsenzu „přichází recese“, který jste slyšeli v kabelové televizi.“

Scénář recese vyvolané zvýšením sazeb se neopakuje

Zvýšení sazeb, které bylo centrálními bankami po celém světě odstartováno v roce 2021, mělo za cíl bojovat s inflací. Ekonomové se ovšem obávali toho, budeme svědky opakování příběhu z 80. let, kdy FED prudce zvýšil úrokové sazby, což sice snížilo inflaci, ovšem za cenu vyvolání recese. Dnes je jasné, že scénář z doby před 40 lety se neopakuje. Zvýšení sazeb zatím nevyvolala recesi. Pro spoustu ekonomů a analytiků se tak stalo něco opravdu nepochopitelného – panoval konsenzus, že recese je naprosto nevyhnutelná, ale ona se nedostavila.

Nezaměstnanost nevykazuje žádné známky recese. Nízké hodnoty nezaměstnanosti přetrvávají a inflace klesá. Ukázalo se, že ekonomiky většiny vyspělých zemí jsou pozoruhodně odolné. Celková poptávka USA byla silnější, než kdokoli očekával. Politika Bidenovy administrativy zřejmě rozpoutala obrovskou vlnu výrobních investic. Pokud by nedošlo ke zvýšení sazeb FEDem, tak by to mohl nastat inflační boom. FED se pokoušel ekonomiku zchladit, ve skutečnosti ale zabránil tomu, aby se ekonomika ještě více zahřála.

Snížení inflace v USA i v ČR je realitou, která možná byla jen šťastnou náhodou, ale každopádně je velmi potěšující, že k tomu dochází bezbolestně, tedy bez recese.

Ani přesto, že se USA vyhnuly recesi v roce 2022, není dostatečným důvodem, proč by se neměla recese projevit v roce letošním. Například analytik Martin Lobotka říká: „Ekonomické recesi se nevyhneme.“ Akciové indexy od začátku roku rostou, S&P 500 narostl téměř o 20 %, technologický index Nasdaq pak o více než 40 %. Během toho období ale sazby FEDu rostly, a to ze 4,5 % na 5,5 %, a navíc centrální banka slovy svého nejvyššího představitele jasně deklarovala, že boj nad inflací ještě není u konce. Podle Lobotky je tento rozpor možné vysvětlit pouze tím, že finanční trhy centrální bance nevěří nebo jí věřit nechtějí – a chtějí naopak vidět rychlé snižování sazeb. Trhy jsou prý také přesvědčeny o tom, že je možné inflaci snížit bezbolestně, tj. bez ekonomického zpomalení. Komentář uvedeného analytika také uvádí, že měnová restrikce dřív nebo později na ekonomiku dolehne. Lobotka také hledá historické paralely: „Vždy když FED takto razantně zvýší sazby, ekonomika proletí čelním sklem.“ Pro akciové trhy to pak má znamenat, že nakonec musí poklesnout.

Na svém začátku uváděl tento text jednoduché kritérium „dvou kvartálů“, pomocí něhož by mělo být možné provést rychlý odhad, zda je ekonomika v recesi, a to když hospodářství klesá dva kvartály po sobě. Následující graf ukazuje, že v případě české ekonomiky došlo k tomuto stavu za posledních 10 let celkem dvakrát. Poprvé se tak stalo v první polovině roku 2020 a podruhé pak ve druhé polovině roku 2022.

Tento text se ovšem pokusil podívat se na celou situaci detailněji. Recese není nejpříjemnějším ekonomickým jevem, a proto byla provedena analýza, která odhalila, že v recesi, tak jak je v ekonomii definována, se česká ekonomika nenachází. Hlavní scénář našich analýz a doporučení je na následující půlrok takový:

- trh práce je silný a robustní,

- česká ekonomika je jako celek také dostatečně odolná,

- ČNB se vysokými sazbami podaří zkrotit inflaci na hodnoty 2 % až 4 % do poloviny roku 2024, a to i bez prudkého zvýšení nezaměstnanosti a dramatického snížení HDP.

___

Autor: Robert Novoměstský, investiční analytik Freedom Financial Services

![]()