06. 10. 2022

HLAVNÍ RIZIKA NA PRAHU PODZIMU – STAGFLACE A GEOPOLITIKA

VYHLÍDKY NA PŘESHRANIČNÍ PODNIKÁNÍ SE DÁLE ZHORŠILY

Globální obchodní rizika se ve 3. kvartálu 2022 zhoršila v návaznosti na zhoršení rizikového prostředí, což naznačuje, že vyhlídky pro přeshraniční podnikání se staly ještě náročnějšími. Firmy se nadále potýkají s vysokou mírou nejistoty, přičemž většina rizikových scénářů se buď zhoršila, nebo zůstala na stejné úrovni, a současně se objevila některá nová rizika. Podle zprávy Dun & Bradstreet globálnímu rizikovému prostředí ve 3. čtvrtletí dominuje riziko stagflace a geopolitika. K deseti nejvýznamnějším rizikům podle Dun & Bradstreet také patří zpomalující se čínská ekonomika, potíže v dodavatelských řetězcích, nové vlny Covid-19, dluhy veřejného sektoru na rozvíjejících se trzích, eskalace rusko-ukrajinského konfliktu,konkurence mezi USA a Čínou, kybernetická zranitelnost, politika v oblasti klimatu či politika v EU.

![]()

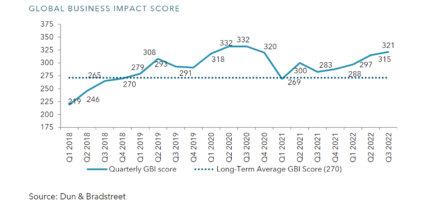

Praha, 6. 10. 2022: Zpráva Dun & Bradstreet Global Business Risk Report (GBRR) řadí největší aktuální hrozby pro podnikání na základě potenciálního dopadu každého rizikového scénáře na společnosti, přičemž každému riziku přiřazuje vlastní skóre. Skóre z deseti největších rizik se používá k výpočtu celkového skóre globálního obchodního dopadu (GBI – Global Business Impact).

Ve 3. čtvrtletí 2022 se skóre GBI společnosti Dun & Bradstreet zvýšilo na 321 bodů, což je nárůst oproti 315 bodům ve 2. čtvrtletí 2022, ale je nižší než nedávná maxima 332 bodů, která byla zaznamenána ve 2. a 3. čtvrtletí 2020, a to v důsledku začínající pandemie. Přestože je skóre GBI nižší než vrcholné hodnoty zaznamenané v roce 2020, je nad dlouhodobým průměrem 271; podniky působící v zahraničí se nadále potýkají s vysokou mírou nejistoty.

Global Business Impact skóre

Zdroj : Dun & Bradstreet

Deset největších rizik, která vstupují do hodnocení, je založeno na odborných znalostech týmu ekonomů společnosti Dun & Bradstreet, kteří pokrývají 132 zemí, a které představují více než 99 % celosvětového HDP. Posuzují klíčová rizika vycházející z jejich regionu. Výsledné riziko je kalkulováno na základě velikosti pravděpodobného dopadu události na globální prostředí a pravděpodobnosti, že k události skutečně dojde.

REKLAMA

Mezi hlavními riziky aktuálně dominuje stagflace (nízký růst a vysoká inflace) a geopolitika.

Dun & Bradstreet již ve 2. čtvrtletí definovala jako nové riziko stagflaci. Toto riziko se stalo podstatnějším rizikem z hlediska pravděpodobnosti a dopadu, zejména v USA a Evropě. Jedná se o hlavní riziko, které by podniky měly sledovat i nadále, zejména pokud se stagflace udrží.

Samostatně se v průběhu tohoto čtvrtletí v důsledku obnovení napětí zvýšila pravděpodobnost také rizikového scénáře v rámci konkurence mezi USA a Čínou, který je opakovaným tématem v radaru nejvyšších rizik podle Dun & Bradstreet.

„Nadále sledujeme obchodní důsledky rusko-ukrajinského konfliktu. Zisky z prvního diplomatického průlomu – dohody o vývozu pšenice – byly částečně kompenzovány nedávnými sabotážními incidenty namířenými proti Rusku, což udržuje riziko eskalace vysoké. Nyní se obáváme, že Rusko bude stále více využívat svého vlivu na dodávky energií do Evropy. To je pravděpodobnější, ale také mírnější scénář ve srovnání s rozšířením války, na které jsme upozorňovali v naší poslední zprávě,“ uvádí se ve zprávě Dun & Bradstreet.

Relevantním rizikem zůstává zpomalení čínské ekonomiky, přičemž dopad tohoto scénáře byl mírně zvýšen. Zpomalení čínské ekonomiky je pro globální ekonomiku špatnou zprávou, ale zpomalení čínské ekonomiky v současném ekonomickém prostředí je ještě horší.

REKLAMA

Kybernetická zranitelnost se na začátku tohoto roku dostala na seznam deseti největších rizik podle Dun & Bradstreet. Toto riziko je i nadále klíčové sledovat s tím, jak se zintenzivňuje geopolitická konkurence.

V předchozím čtvrtletí byla mezi hlavní rizik zařazena politická polarizace, konkrétně riziko pouličních násilností kvůli obavám o životní náklady. Projevem toho byla krize na Srí Lance. Nyní, v další fázi, je jako nové téma rizik, které je třeba sledovat, označena obsluhu dluhu na rozvíjejících se trzích. Zkušenosti ze Srí Lanky a jejího státního selhání přivedly pozornost k dalším podobně zranitelným rozvíjejícím se trhům. Toto riziko je podpořeno různorodými tlaky na fiskální účty, rostoucími náklady na dluh a zhoršujícím se výhledem globálního růstu.

Potíže v dodavatelském řetězci, které byly hlavním rizikem ve druhém čtvrtletí roku 2022, jsou nyní rizikovým scénářem s nižší pravděpodobností a nepatrně nižším dopadem. Přetrvává napětí v dodavatelských řetězcích, včetně rusko-ukrajinského konfliktu, odstávek v Číně kvůli případům Covid-19 a dokonce nedostatku pracovních sil. Nicméně vzhledem k tomu, že cenové tlaky na komodity začaly polevovat a centrální banky po celém světě plánují zpomalení, obavy z poptávky pravděpodobně převáží a potíže, které podniky pociťují kvůli dodavatelským řetězcům, se pravděpodobně sníží.

Stagflace: boj centrálních bank o důvěryhodnost

Největší výzvou pro centrální banky vyspělých trhů je udržení důvěryhodnosti, protože se snaží přesvědčit o své schopnosti omezit inflaci a udržet ji na stanoveném cíli nebo blízko něj. I po postupném a rozsáhlém zvyšování sazeb zůstávají reálné sazby očištěné o inflaci hluboko v záporných hodnotách. V případě USA jsou reálné sazby ve skutečnosti nižší než ve stagflačním období let 1974-1982. A přestože inflace vykazuje první známky zmírnění, zůstává vysoko nad cílovou úrovní. V některých částech Evropy ceny stále rostou dvouciferným tempem.

Neschopnost centrálních bank věrohodně kontrolovat inflaci může potlačit poptávku, zatímco nabídkové tlaky, které k inflaci významně přispěly, zůstávají nezmenšené. Čím déle bude trvat, než se inflace normalizuje, tím větší je očekávání, že další zvyšování sazeb bude muset být ještě dramatičtější. Riziko pro podniky nepředstavuje tato událost sama o sobě, ale nejistota v mezidobí, kdy by růst mohl zůstat přidušený a inflace by mohla zůstat na rekordně vysokých úrovních. Dun & Bradstreet sleduje následujících pět souvisejících rizikových témat:

- Přetrvávající stagflace: Poté, co jsme po většinu roku 2021 špatně interpretovali signály o inflaci, bychom nyní mohli vstoupit do fáze, kdy centrální banky podlehnou pokušení falešných startů v oblasti omezování inflace nebo zvyšování nezaměstnanosti a příliš rychle změní směr nebo se zastaví. V této fázi zůstanou podniky na vážkách, pokud jde o přijímání nových zaměstnanců a investiční rozhodnutí, což prodlouží období pomalého růstu a občasně vysoké inflace. Riziko, že bychom mohli vstoupit do fáze trvalé stagflace, výrazně vzrostlo a nyní je podle Dun & Bradstreet nejvyšším rizikem s nejvyšším skóre GBI 51 (skóre se pohybuje v rozmezí 1-100; vyšší skóre znamená vyšší globální dopad).

- Zpomalení čínské ekonomiky: Riziko zpomalení čínské ekonomiky je s každým dalším čtvrtletím stále aktuálnější. I po znovuotevření ekonomických center se předstihové ukazatele spotřebitelských výdajů a výroby vrátily ke slabým výsledkům (s výjimkou počátečního nárůstu). Riziko podobných výluk je nedotčeno. Mezitím pokračuje pomalu se rozvíjející krize v ekonomicky důležitém sektoru nemovitostí. Vzhledem k tomu, že cíl růstu na úrovni 5,5 % v roce 2022 se zdá být stále více nedosažitelný, pozornost se přesunula na kontrolu škod. Podpora fiskální a měnové politiky zatím nedokázala znovu nastartovat motory růstu, přičemž se zhoršilo i globální ekonomické prostředí. Zpomalení Číny nyní pravděpodobně ještě více poškodí asijské rozvíjející se trhy a vývozce komodit. Skóre GBI pro toto riziko se zvýšilo na 39 bodů (oproti 36 bodům ve 2. čtvrtletí 2022).

- Potíže v dodavatelském řetězci: Hlavní riziko z minulého čtvrtletí, potíže dodavatelského řetězce, se v tomto čtvrtletí stalo jako riziko mírnějším, nikoliv kvůli zlepšení základních faktorů (rusko-ukrajinský konflikt nebo případy Covid v Číně), ale proto, že nyní začaly převažovat úvahy o poptávce. Ve skutečnosti jsou patrné i nové tlakové body – sucho v některých částech světa a geopolitické překážky pro dodávky čipů. První náznaky zmírnění však přicházejí v důsledku snižování cen komodit. Skóre GBI pro riziko v rámci tématu je stále na vysoké úrovni 39 bodů.

- Oživující se vlny Covid-19: Případů Covid-19 po celém světě opět přibývá. Znovuotevření vedlo v některých částech světa k silnému oživení cestovního ruchu. To může vést k dalším vlnám nákazy s blížící se zimní sezónou, stejně jako ve 3. čtvrtletí 2021, které vedlo k rozsáhlým odstávkám po celém světě. I když Dun & Bradstreet očekává menší dopad na obchodní operace než v minulosti, je pravděpodobnost tohoto rizika ve 3. čtvrtletí 2022 se skóre GBI 19.

- Dluhová služba na rozvíjejících se trzích: Po selhání státu na Srí Lance se pozornost investorů obrátila k podobně zranitelným rozvíjejícím se trhům. Státní rozvahy se potácejí pod četnými tlaky oslabující měny, rostoucích nákladů na úrokovou obsluhu a refinancování a vyšších účtů za dotace na potraviny a pohonné hmoty. Dluh veřejného sektoru na rozvíjejících se trzích je obzvláště zranitelný vůči domácí nebo vnější spouštěcí události, která by mohla urychlit odliv kapitálu a přiblížit se tak dalšímu selhání. I v případě, že k takové události nedojde, budou slabý hospodářský výhled a špatné úvěrové prostředí udržovat vysoké náklady na financování podniků, což zhorší střednědobé vyhlídky. Pro tento rizikový scénář je skóre GBI na úrovni 18.

Geopolitika: rostoucí rozpory v multipolárním světě

Probíhající období v geopolitice je poznamenáno událostmi, které signalizují rostoucí rozpory mezi národy. První náznaky diplomatického průlomu v rusko-ukrajinském konfliktu (který trvá již šestý měsíc) se objevily s dohodou o dodávkách pšenice. Došlo také k dohodě mezi evropskými zeměmi o mechanismu dobrovolného snižování závislosti na ruském plynu. Tyto úspěchy však neměly dlouhého trvání. To, že Rusko stále častěji využívalo své páky vůči evropskému bloku, výrazně snížilo dodávky plynu před zimou, nahrávalo pocitu energetické nejistoty a vyvolalo mezi zeměmi EU spěch s plněním cílů v oblasti skladování plynu. Stejně tak diplomatické úsilí ve válce nebylo úspěšné, protože série sabotážních aktivit zaměřených na ruská aktiva potenciálně rozšířila akční pole a nabídla prostor pro další eskalaci.

REKLAMA

Mezitím americko-čínské soupeření, které tváří v tvář probíhající válce v Evropě ustoupilo do pozadí, dostalo nový impuls v souvislosti s návštěvou předsedy americké sněmovny na Tchaj-wanu. Tuto vysoce prestižní návštěvu doprovázela zostřená rétorika, po níž následovaly vojenské aktivity. Demonstrace odhodlání a vojenské síly mezi oběma světovými mocnostmi by mohla potenciálně uvést do pohybu řadu akcí s bezpečnostními důsledky v asijsko-pacifickém regionu. Sledujeme pět rizikových témat souvisejících s geopolitikou:

- Eskalace rusko-ukrajinského konfliktu: Rusko by mohlo využít záminku, že Ukrajina používá na svém území zástupné síly, k ospravedlnění masivní vojenské eskalace, čímž by zvrátilo úspěchy diplomatického průlomu dosaženého při povolení vývozu pšenice z Ukrajiny. Současně by drobné kroky Evropy směřující k odpojení od ruských dodávek plynu mohly přimět Rusko k tomu, aby způsobilo členům EU krátkodobě značnou bolest prudkým snížením dodávek plynu. To by mohlo ohrozit dodávky energie podnikům, zejména v několika evropských zemích. Takovému rizikovému scénáři je přiřazeno vysoké skóre GBI 48.

- Konkurence mezi USA a Čínou: Nové kolo napětí, které následovalo po návštěvě předsedy americké sněmovny na Tchaj-wanu, by mohlo udržet vysokou teplotu. Pokusy o udržení a posílení manévrovatelnosti v okolních mořích by mohly vyvolat větší a delší vojenská cvičení v regionu. Mezitím by technologické oddělování nabíralo na obrátkách prostřednictvím legislativy a řady sekundárních sankcí a protisankcí. Nedostatečná spolupráce v souvislosti s obnoveným raketovým programem Severní Koreje by mohla vyvolat malé závody ve zbrojení v regionu, přičemž Jižní Korea a Japonsko by se snažily posílit své vlastní schopnosti. Společně s nedostatečnou spoluprací v oblasti obchodu a klimatu by to mohlo zvýšit bezpečnostní rizika a náklady na dodržování předpisů pro podniky. Skóre GBI pro tento scénář je hodnoceno jako 40 bodů.

- Politika v oblasti klimatu: Rostoucí energetická nejistota v Evropě urychlí celosvětový tlak na energetickou transformaci mezi rozvinutými zeměmi s přístupem ke zdrojům. Na druhou stranu vysoce zranitelné země budou nuceny upřednostnit udržení světla v provozu pomocí provizorních opatření, jako je například uhlí. Stále více zemí se bude řadit do jedné ze dvou skupin: ty, které pokrok v oblasti klimatických cílů ignorují nebo ho zvrátily, a ty, které se k němu urychleně přibližují. Zatímco vlády budou určovat priority, podniky budou nadále trpět nejistotou. Skóre GBI pro toto riziko je 30.

- Kybernetická zranitelnost: Kybernetický prostor je levnějším a pohodlnějším bojištěm pro státy, které mezi sebou válčí, nicméně škody páchá i na soukromých společnostech. S rostoucím geopolitickým napětím roste i míra ohrožení v kyberprostoru. Je také pozoruhodné, že tempo digitalizace během pandemie daleko předstihlo tempo modernizace schopností organizací v oblasti kybernetické bezpečnosti. V rámci sankcí je také mnoho podniků odříznuto od přístupu ke kritickým technologiím, což z krádeží duševního vlastnictví činí záležitost strategického významu. Skóre GBI pro tento rizikový scénář je 20 bodů.

- Politika v EU: Pokračuje zkouška evropského vedení v oblasti unijní soudržnosti, imigrace, energetické bezpečnosti a klimatické politiky. V Itálii připravil odchod Maria Draghiho půdu pro nové volby, v nichž nyní vede krajně pravicová strana Bratři Itálie. Jejich volební úspěch pravděpodobně nezmění proatlantickou orientaci země, ale může na nějakou dobu ohrozit vztahy mezi Itálií a EU. Ve Francii bude navíc prezidentu Macronovi i nadále bránit v realizaci jeho legislativních priorit nedostatek parlamentní většiny. Vzhledem k tomu, že životní náklady zůstávají vysoké, může se v evropských zemích vrátit vlna populismu, na jejíž vlně se v nadcházejících volbách svezou euroskeptičtí a proruští populističtí lídři. Vzhledem k tomu, že se jeho pravděpodobnost oproti předchozímu čtvrtletí zvýšila, nyní se skóre GBI pro tento rizikový scénář posouvá na 18 bodů.

Co to znamená pro firmy?

Globální skóre dopadu na podnikání společnosti Dun & Bradstreet pro 3. čtvrtletí roku 2022 ukazuje, že rizika, kterým podniky čelí, zůstávají zvýšená, přičemž skóre oproti 2. čtvrtletí roku 2022 vzrostlo. Většina rizikových scénářů se buď zhoršila, nebo zůstala na stejné úrovni, přičemž se objevila některá nová rizika. Pokusy o kontrolu přelévání geopolitických konfliktů a otřesů v dodavatelském řetězci při současném zmírnění dopadu na podnikatelskou činnost, státní finance a společenské napětí zvýšily rizika, což ukazuje, jak mohou neočekávané události náhle zhoršit rizikové prostředí pro podniky působící v zahraničí.

Výsledek za 3. čtvrtletí roku 2022 zdůrazňuje, že osoby s rozhodovací pravomocí v podnicích musí mít připraveny pohotovostní plány pro případ náhlého narušení zdánlivě bezpečných dodavatelských řetězců a zvýšit povědomí o globálním ekonomickém prostředí a geopolitickém vývoji. Kromě toho geografické rozložení a různorodost dopadů v desítce nejvýznamnějších rizik Dun & Bradstreet podtrhuje důležitost širokého přístupu ke zmírňování těchto rizik.

![]()