17. 02. 2023

Globální nákladové tlaky dále zvolňují

Inflace se v mnoha ekonomikách, včetně tuzemské, snad již konečně dostala za pomyslný vrchol, čemuž nahrává i zvolnění globálních nákladových tlaků. Ty v minulém roce souvisely primárně se dvěma faktory – jednak drahými komoditami, zvláště pak energiemi, a jednak s narušenými dodavatelskými řetězci. V obou případech pozorujeme již několik měsíců v řadě citelnou úlevu, která se bude postupně propisovat i do pomalejšího růstu spotřebitelských cen.

![]()

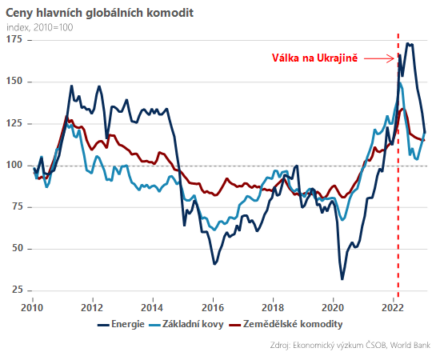

Začněme vývojem na globálních komoditních trzích, které prožily mohutnou rally již v roce 2021 díky post-covidovému boomu, přičemž trend dále akceleroval – zvláště v případě energií – začátek války na Ukrajině. Od té uběhne v příštím týdnu rok, avšak oproti svému vrcholu je souhrnný energetický index aktuálně o více než třetinu níže. V případě zemědělských komodit jde přibližně o 15% pokles, zatímco základní kovy – které v posledních měsících povzbudilo otevření čínské ekonomiky – odepsaly asi 20 %.

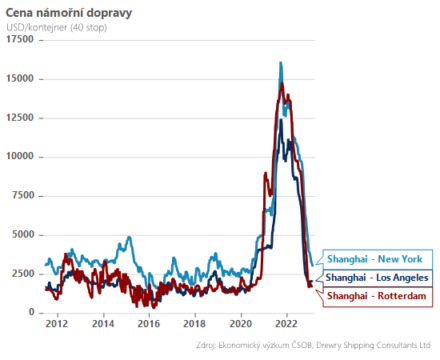

Ještě významnější úleva je pak cítit na straně fungování globálních dodavatelských řetězců. Připomeňme, že ty se dostaly pod tlak zejména z důvodu přísných lockdownů v jihovýchodní Asii, která stojí na začátku nemalé části dodavatelských řetězců. Úzkým hrdlem se staly největší regionální přístavy, což reflektoval prudký nárůst nákladů námořní dopravy – cena za lodní kontejner ze Šanghaje do Evropy, případně USA zdražila i více než desetinásobně. Současné ceny jsou však již velmi blízko před-pandemickým úrovním, přičemž opuštění politiky nulové tolerance v Číně by mělo dále pomoci normalizovat situace na straně nabídky.

Celkově máme za to, že ústup globálních nákladových tlaků bude jedním z hlavních desinflačních faktorů v tomto roce. Ten povede k nižší inflaci, a to zvláště citelně v těch ekonomikách, ve kterých dominoval právě příspěvek tzv. nabídkové inflace, tj. ve větší míře v eurozóně než v USA. Na druhou stranu, ať již ve Spojených státech nebo koneckonců i v Česku, předpokládáme daleko vyšší míru persistence u tzv. jádrové inflace, díky které zůstanou cenové tlaky relativně setrvačné a návrat k 2% cíli bude tudíž pozvolný.

Dominik Rusinko

Analytik ČSOB

![]()