06. 04. 2017

Česká národní banka končí intervence, startuje období volatility

Česká národní banka ukončila intervenční režim a přestává bránit úroveň 27,00 EUR/CZK. Obchodování s korunou bylo bezprostředně po vypnutí intervencí volatilní, ale koruna si postupně připsala zisky. S posílením koruny se utáhlo rozpětí mezi spotovým kurzem EUR/CZK a krátkými forwardy a šly vzhůru výnosy krátkých českých dluhopisů (+25 bps na 1 letém dluhopisu).

![]()

EUR/CZK

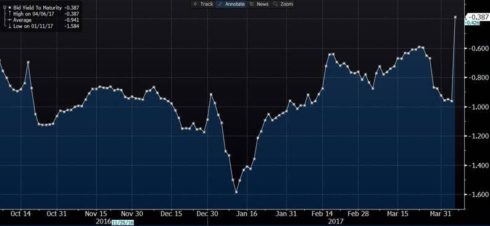

Výnos 1-letého dluhopisu

Předpokládáme, že koruna bude v nejbližších týdnech a měsících volatilní, a to potenciálně oběma směry. Odhadujeme, že před vypnutím intervencí byl otevřen velký objem sázek na silnější korunu (odhadem až 50 miliard eur). Pokud bude chtít část hráčů na trzích přivřít své dlouhé korunové pozice, nemusí na trhu vždy jednoduše najít dostatečně silné protistrany (přebytek běžného účtu platební bilance činí pouze 2 miliardy eur).

Ve středním až dlouhém horizontu by nicméně koruna měla posilovat. Náš odhad fundamentálního kurzu koruny vycházející z rychlejšího hospodářského růstu a zlepšující se vnější rovnováhy počítá s úrovněmi kurzu zhruba o 10 % silnějšími – tj. v okolí 25,00 EUR/CZK. Nevěříme ovšem, že by centrální banka dovolila koruně tak výrazně posílit v nejbližších kvartálech. Věříme, že i nadále zůstane ochotna tlumit “nadměrnou” volatilitu, což guvernér potvrdil i na dnešní tiskové konferenci. Na druhou stranu připustil, že se ČNB bude nejprve držet zpátky, aby dovolila koruně najít si “novou přirozenou úroveň”. Na jakékoliv nové zásahy centrální banky na devizovém trhu si tak pravděpodobně nějakou dobu počkáme.

REKLAMA

Věříme také, že by po ukončení intervencí měl jít postupně dál vzhůru krátký konec české dluhopisové křivky. Na druhou stranu je pravděpodobné, že ČNB nebude chtít hýbat s oficiálními sazbami, dokud neuvidí, že se neusadila post-intervenční volatilita. První růst úrokových sazeb tak přijde pravděpodobně výrazně později než předpokládá poslední prognóza centrální banky. A nedá se teoreticky vyloučit ani zavedení záporných sazeb – v případě, že by časem vyšší úroveň kratšího konce české dluhopisové křivky začala přitahovat do korun nový spekulativní kapitál. To však v tuto chvíli není na pořadu dne.

Jan Bureš

Hlavní ekonom Patria Finance

![]()