02. 12. 2021

Analýzy ze Spořky: Kam směřuje letošní český státní rozpočet a kolik z toho bude na vrub vládní rozhazovačnosti?

Shrnutí: Státní rozpočet 2021 míří k celoročnímu saldu cca -440 mld. Kč. Složení bude (odhadem) toto: -60 mld. investice (snad rozumné), -240 mld. covid, -140 mld. dárečky (výdaje, u kterých se vláda neobtěžovala sehnat si zdroje).

![]()

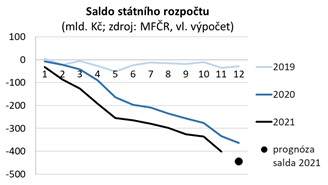

Údaje MF o hospodaření ústřední vlády za listopad nejsou veselé čtení: celkové kumulativní saldo se posunulo z říjnových -335 mld. Kč na listopadových -402 mld. Kč.

Růst nákladů vyvolaný pandemií je ale jen malou částí celkového téměř 70miliardového meziměsíčního zhoršení: jde v podstatě jen o 4 mld. kompenzací do rozpočtů krajů a obcí, 1 mld. plateb „COVID – Nepokryté náklady“ a 4 mld. v oblasti úlev na dani z příjmů právnických osob.

Zbylé desítky miliard zhoršení salda jdou na vrub faktorům, které s covidem nesouvisejí (ač u některých z nich vláda tvrdí opak), jako je nižší výběr daně z příjmů fyzických osob v důsledku zbytečné redukce zdanění těchto příjmů, letošní zbytečné navýšení plateb za státní pojištěnce (zdravotní pojišťovny měly na konci října fondy ve výši hodně přes 50 mld. Kč) atp.

Po zahrnutí všech nyní dostupných relevantních informací lze deficit státního rozpočtu pro celý letošní rok očekávat na úrovni kolem 440 mld. Kč:

REKLAMA

Zde je ale na místě disclaimer: v aktuální politické situaci nelze vyloučit, že dosluhující vláda přesune poměrně značný objem výdajů z konce letoška do začátku příštího roku, aby snížila svůj poslední roční deficit (zároveň by tím zavařila příští vládě). V tom případě by letošní deficit mohl být nižší než výše odhadnutých 440 mld. Kč. V praxi nelze vyloučit účetní přesuny v celkovém objemu třeba i nízkých desítek miliard.

Dle mých orientačních propočtů platí, že z uvedeného (očekávaného) celkového letošního deficitu bude pandemie „odpovědná“ jen za nějakých 240 mld. Kč. Bez pandemie by tedy deficit činil zhruba 200 mld. Kč.

Může se tak zdát, že rozhazovačné hospodaření dosluhující vlády zatěžuje letos český veřejný dluh skoro tolik jako pandemie. Abychom ale byli spravedliví, musíme si všimnout, že za onou dvousetmiliardovou necovidovou „sekerou“ nejsou jen běžné výdaje (které by správně měly být kryty běžnými příjmy, takže by dluh nezvyšovaly), ale i investice (u kterých může být požadavek financování z běžných příjmů zbytečně tvrdý).

Učiňme pro jednoduchost heroický předpoklad, že investice, které česká vláda sama dělá nebo které financuje (fondům jako je Státní fond dopravní infrastruktury, krajům, obcím a soukromým subjektům), jsou v zásadě rozumné v tom smyslu, že je rozumné se na jejich provádění zadlužovat, protože budoucí výnosy z nich budou vyšší než úroky z příslušného dluhu. Za tohoto předpokladu lze rozhazovačnost vlády měřit v podobě „běžného salda“, tedy salda očištěného o investice (a o mimořádné jednorázové šoky, jako je loni a letos covid).

REKLAMA

Aktuální podoba státního rozpočtu počítá pro celý letošek s „kapitálovými“ výdaji, tedy výdaji na investice, ve výši 188 mld. Kč; faktické čerpání za leden-listopad (145 mld. Kč) naznačuje, že by se to snad mohlo i podařit. Toto číslo ale nesmíme brát samo o sobě: nové investice musíme snížit o spotřebu kapitálu, tedy o odpisy existujících investic (na tyto odpisy už bychom si půjčovat neměli, protože už nejde o investici, nýbrž o platbu za služby, které daná dříve provedená investice v daném roce poskytuje). Teprve tak dostaneme objem čistých investic, a tedy objem rozumného nárůstu zadlužení.

Spotřebu kapitálu počítá ČSÚ jen za vládní sektor jako celek (tj. vláda + kraje + obce a zdravotní pojišťovny), ale to pro naše orientační výpočty zas tolik nevadí, protože MF do kapitálových výdajů vlády zahrnuje i kapitálové dotace zbytku vládního sektoru (tedy krajům, obcím a ZP). Stejně tak by neměla hrát velkou roli skutečnost, že data ČSÚ jsou akruální, kdežto data o státním rozpočtu jsou hotovostní.

Za letošek má ČSÚ potřebné údaje jen pro první dva kvartály. Soudě podle vývoje loni a předloni lze ale předpokládat, že čisté investice vládního sektoru budou letos činit nanejvýš kolem 60 mld. Kč. Za samotnou centrální vládu to bude asi méně, ale buďme velkorysí a přisuďme celou tuto částku centrální vládě.

To by znamenalo, že skutečnou letošní rozhazovačnost vlády můžeme vyčíslit běžným saldem přibližně -140 mld. Kč. Loni to bylo „pouhých“ cca -80 mld. Kč. V rajském roce 2019 bylo běžné saldo dokonce poblíž nuly.

Pokud ovšem máme obavu, že přinejmenším některé veřejné investice nejsou ve výše uvedeném smyslu rozumné, pak je třeba výdaje na ně přeřadit do běžných výdajů, a běžné saldo tedy klesne. Rozsah letošní rozhazovačnosti vlády by v takovém případě oproti výše zmíněným -140 mld. Kč vycházel ještě hlubší.

Michal Skořepa

Ekonom České spořitelny a člen vedení České společnosti ekonomické

![]()