03. 03. 2022

Analýza společnosti Invesco: Hospodářské a tržní důsledky války

Společnost Invesco vyčíslila dopady ruské invaze na Ukrajinu. Odhaduje, že by mohla snížit celosvětový HDP o 0,5-1,0 % (a zároveň zvýšit inflaci), avšak politická podpora to může utlumit. Pro obyvatele Ukrajiny je to velká tragédie. Musí se cítit osamoceni v boji proti velkému, tyranskému útočníkovi. Ještě horší je, že světové finanční trhy, které se při zprávě o invazi dostaly do dočasného útlumu, minulý pátek zřejmě čerpaly útěchu z počátečního rychlého postupu ruských sil (pravděpodobně v domnění, že konflikt bude krátkodobý) a z omezené povahy sankcí uvalených Západem. Situace se však o víkendu zkomplikovala zprávami o úporném odporu ukrajinských sil a smysluplnějších sankcích.

![]()

Změnily události minulého týdne investiční prostředí? V první řadě je třeba si uvědomit, že to ještě zdaleka nemusí skončit jen jako bitva mezi Ruskem a Ukrajinou, pokud Rusko upře svůj zrak na další sousední země, což by bylo mnohem horší. Pohled na mapu regionu ukazuje nejistou pozici zemí, jako je Moldavsko, Rumunsko, Maďarsko, Slovensko a Polsko, které s Ukrajinou hraničí. Na severu jsou pak samozřejmě bývalé sovětské pobaltské státy a Finsko. Situace se může ještě zhoršit, i když je zajímavé, že i evropští populističtí lídři Rusko odsoudili a že Čína při hlasování v Radě bezpečnosti OSN Rusko nepodpořila (spolu s Indií a Spojenými arabskými emiráty se zdržela hlasování).

„Analyzujeme čtyři potenciální způsoby, jakými invaze na Ukrajinu může ovlivnit světovou ekonomiku a finanční trhy: zaprvé snížení vývozu do Ruska, na Ukrajinu a do Běloruska; zadruhé snížení dovozu z Ruska, zejména energií; za třetí zvýšení cen energií a inflace; začtvrté potenciální dopad na fiskální a měnovou politiku. Zahrnujeme i Bělorusko, protože umožnilo Rusku zahájit část invaze ze svého území a předpokládáme, že bude sankcionováno stejným způsobem jako Rusko,“ vysvětluje Paul Jackson, globální ředitel výzkumu alokace aktiv, Invesco.

Vývoz do těchto tří ekonomik bude pravděpodobně narušen z několika důvodů: zaprvé kvůli škodám způsobeným Ukrajině, které mohou omezit její schopnost dovážet zboží a služby (ačkoli ostatní země se snaží posílat výzbroj, potraviny, léky atd. formou pomoci), a zadruhé proto, že na Rusko a Bělorusko jsou uvaleny sankce, které buď zakáží prodej zboží a služeb do těchto zemí, nebo ztíží jejich financování.

Nejedná se o velké ekonomiky: Podle údajů Světové banky se Rusko v roce 2020 podílelo na světovém HDP 1,8 %, Ukrajina 0,2 % a Bělorusko 0,1 %. Dohromady tedy představovaly 2,1 % celosvětového HDP v roce 2020, což naznačuje, že 10% recese v těchto třech zemích by přímo snížila celosvětový HDP přibližně o 0,2 %. Vývoz do těchto zemí navíc v roce 2020 představoval přibližně 0,5 % HDP zbytku světa. Pokud by tedy vývoz do těchto tří zemí klesl na nulu, mohl by první zaokrouhlený efekt pro zbytek světa představovat ztrátu 0,5 % HDP, přičemž další ztráty by byly způsobeny multiplikačními efekty. To je však příliš pesimistické, už jen proto, že země jako Čína pravděpodobně budou nadále vyvážet do Ruska (a mohou zaplnit vakuum po ostatních zemích). Také země NATO se pravděpodobně pokusí posílat zboží a služby na Ukrajinu (financované jejich vlastními vládami). Toto financování vládami zemí NATO je jedním ze způsobů, jak by fiskální politika mohla zmírnit dopad války na ekonomiky.

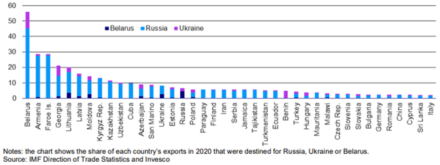

Problémy by však nebyly rozloženy rovnoměrně, jak ukazuje obrázek 1.

REKLAMA

Ze západoevropských zemí jsou nejvíce ohroženy pobaltské státy a Finsko, přičemž Rusko, Ukrajina a Bělorusko přijímají 15-20 % vývozu Lotyšska a Litvy. Narušení těchto obchodních vztahů by mohlo mít vážné ekonomické důsledky, zejména proto, že pobaltské země také hodně obchodují mezi sebou, což naznačuje velké sekundární účinky. Z větších evropských ekonomik je nejvíce ohroženo Německo, jehož vývoz do těchto tří zemí činí přibližně 2,5 %.

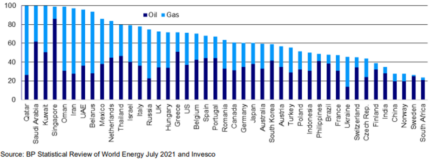

Obchod samozřejmě probíhá oběma směry a Rusko vyváží velké množství energie. Například podle údajů OEC tvořily energie v roce 2019 přibližně 60 % ruského vývozu zboží, včetně surové ropy (30,3 % celkového vývozu), rafinované ropy (16,3 %), plynu (6,5 %), uhlí (4,3 %), dehtového oleje (1,1 %), elektřiny (0,2 %) a koksu (0,2 %). Rusko je skutečně důležitým zdrojem uhlovodíků a v roce 2020 se na celosvětové produkci ropy podílelo 12,1 % (hned za Saúdskou Arábií s 12,5 %, ale výrazně pod USA s 18,6 %, podle statistického přehledu BP World EnergyJuly 2021). Ještě větší podíl mělo Rusko na těžbě zemního plynu (16,6 % v roce 2020), čímž se dostalo na druhé místo za USA (23,7 %). Výrobci zemního plynu na Blízkém východě přicházejí s velkým odstupem, v roce 2020 vedli Írán (6,5 %) a Katar (4,4 %).

Zde se tak projevuje zranitelnost Evropy. Rusko dodalo v roce 2020 29 % dovážené ropy v Evropě a 39 % dovezených ropných produktů (evropská produkce představuje přibližně čtvrtinu spotřeby, ale potřebuje míchat druhy). Evropa produkuje přibližně 40 % vlastního zemního plynu (od roku 2020), přičemž většina pochází z Norska, Velké Británie, Nizozemska a Ukrajiny (ta dodává 9 % evropské produkce a je pravděpodobné, že je v dohledné budoucnosti ztracená). Bohužel Rusko dodávalo v roce 2020 přibližně 80 % evropských plynových dodávek plynovody, a pouze 15 % dovozu LNG (zkapalněného zemního plynu). Evropa získává více LNG z Kataru a USA, velkými dodavateli jsou také Alžírsko a Nigérie. Celkový dovoz plynu z Ruska v roce 2020 představoval 34 % evropské spotřeby. Z velkých evropských zemí je na ruském plynu nejvíce závislé Německo, jehož dovoz z Ruska představoval v roce 2020 65 % spotřeby. Za zmínku stojí také Turecko (34 %), Nizozemsko (31 %) a Itálie (29 %).

„Abychom si tato čísla uvedli na pravou míru, je třeba mít na paměti, že v roce 2020 zemní plyn představoval 25 % spotřeby energie v Evropě, přičemž nejexponovanějšími zeměmi byly Itálie (42 %), Nizozemsko (39 %) a Spojené království (39 %). V Německu to bylo 26 % a ve Francii 17 %. Přidáme-li k analýze ještě ropu, zjistíme, že v roce 2020 59 % energie v Evropě pocházelo z ropy a zemního plynu, přičemž nejexponovanějšími zeměmi byly opět Nizozemsko (84 %), Itálie (80 %) a Spojené království (72 %). Pokud by byly dodávky z Ruska přerušeny, je těžké si představit, jak by evropská ekonomika mohla v krátkodobém horizontu fungovat, i když předpokládáme, že Rusko bude dodávat do dalších zemí, jako je Čína, a že ty, které v současnosti dodávají do Číny, by se nakonec mohly přesměrovat do Evropy,“ říká Paul Jackson.

Obrázek 2 ukazuje závislost hlavních světových ekonomik na ropě a zemním plynu. Kromě energeticky bohatých zemí patří mezi nejzávislejší mimoevropské země Thajsko, Izrael a USA. Naznačuje to, že patří mezi nejzranitelnější země z hlediska narušení dodávek a/nebo cen.

REKLAMA

Obrázek 2 – Podíl spotřeby primární energie z ropy a zemního plynu v roce 2020 (%) Zdroj: BP Statistical Review of World Energy, červenec 2021, a Invesco

„Tušíme, že zvýšení sazeb o 50 bazických bodů již není tím hlavním bodem pro zasedání Fedu 16. března. Pokud trhy zůstanou volatilní, očekáváme, že odloží první zvýšení sazeb až na květen. Kromě obav z nestability finančních trhů by Fed mohl zdůvodnit, že nedávné zvýšení cen energií dělá svou práci za ně tím, že snižuje kupní sílu, za předpokladu, že zvýšení sazeb by mělo utlumit ekonomiku. To může být krátkodobou úlevou pro finanční trhy, ale my bychom byli raději, kdyby Fed byl v pozici, kdy by mohl zpřísnit. Účastníci trhu ale stále očekávají v březnu růst sazeb, mělo by se jednat o první ze šesti zvýšení tento rok,“ podotýká Paul Jackson.

Další podpora ekonomikám již vychází z úsilí o dodávky vojenské, zdravotnické a humanitární pomoci Ukrajině. Velká část této pomoci bude pocházet od vlád, což v první řadě naznačuje prohloubení rozpočtových deficitů. K tomu se přidá nasazení NATO v členských zemích, které hraničí s Ruskem a Ukrajinou. Invesco předpokládá, že zvýšení výdajů na obranu se stane trvalým. Německá vláda přislíbila, že její výdaje na obranu překročí 2 % HDP, v souladu s již existujícími závazky k NATO. Z údajů Světové banky vyplývá, že německé vojenské výdaje v roce 2020 činily pouze 1,4 % HDP a že od roku 1991 byly nižší než 2 %. V roce 2005 dokonce dosáhly nejnižší hodnoty 1,1 %. Vojenské výdaje Ruska v roce 2020 činily 4,3 % HDP, zatímco výdaje USA 3,7 %. To naznačuje potenciál pro slušnou podporu ekonomiky, zejména pokud bychom vzali jako základ 1,1-1,2 % HDP před rokem 2020, i když záleží na tom, jak rychle bude vše realizováno a jak to bude financováno. Německo však není samo. Itálie (1,6 % HDP v roce 2020) se od roku 1990 pohybuje pod 2 %, stejně tak i Irsko (0,3 %), Lucembursko (0,8 %), Švýcarsko (0,8 %), Rakousko (0,8 %), Belgie (1,1 %), Slovinsko (1,1 %), Švédsko (1,2 %), Česká republika (1,2 %), Španělsko (1,4%), Nizozemsko (1,4%), Dánsko (1,4%), Finsko (1,5%), Itálie (1,6%), Maďarsko (1,6%), Slovensko (1,8%), Bulharsko (1,8%), Chorvatsko (1,8%) a Norsko (1,9%) patří mezi evropské země, které se nacházejí pod hranicí dvou procent.

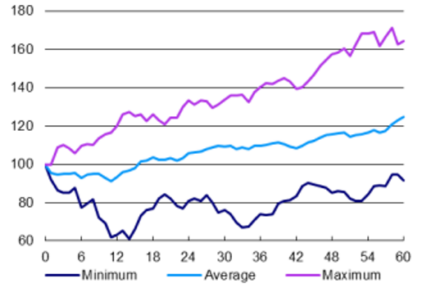

Zdá se, že se chystá zvýšení vojenských výdajů, což by mohlo kompenzovat některé z výše uvedených negativních ekonomických dopadů. „Doufejme, že nikdy nebudeme muset zažít konflikt mezi Ruskem a NATO, ale obrázek 4a nabízí určitou perspektivu, jak špatné to může, nebo nemusí, být pro akciové trhy. Tento graf shrnuje výkonnost amerických akcií během šesti velkých ozbrojených konfliktů, počínaje 1. světovou válkou a konče válkou v Iráku, která začala v roce 2003 (podrobnosti viz poznámka pod čarou). Dobrou zprávou je, že při zprůměrování všech šesti epizod ztratil široký index amerických akcií pouze 9 %, než dosáhl dna. Toto dno nastalo během 12 měsíců, přičemž ztráty byly eliminovány během 18 měsíců,“ vysvětluje Paul Jackson.

Obrázek 4a – Americké akcie během velkých konfliktů.

REKLAMA

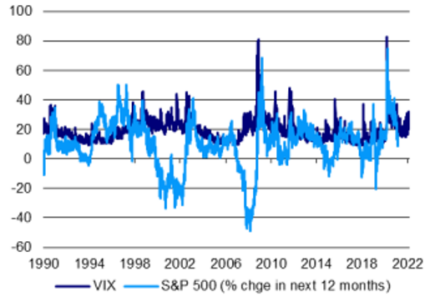

Obr. 4b – Index VIX a výnosy indexu S&P 500

Poznámky:

Obrázek 4a vychází z měsíční výkonnosti indexu S&P 500 (nebo ekvivalentu amerického akciového trhu před jeho existencí, jak jej zkonstruoval Robert Shiller) v pěti letech od začátku napětí během 1. světové války, 2. světové války, kubánské krize (1962), jomkipurské války (1973), války v Kuvajtu (1990-1991) a války v Iráku (2003-2011). Pro každou epizodu je index na začátku (nultý měsíc) přepočítán na 100 a následně je vypočítán za následujících 60 měsíců. „Průměr“ je průměrný vývoj akciového indexu v šesti obdobích. „Minimum“ je nejnižší hodnota indexu v daném okamžiku ve všech šesti epizodách. Podobně pro „Maximum“.

Obrázek 4b vychází z denních údajů od 2. ledna 1990 do 24. února 2022. „VIX“ je index CBOE VIX a je generován z ceny opcí na index S&P 500. Lze si jej představit jako očekávání trhu ohledně volatility v příštím měsíci. Minulá výkonnost není zárukou budoucích výsledků. Zdroj: Refinitiv Datastream, Robert Shiller a Invesco.

Každé období je samozřejmě jiné, americké akcie skutečně rostly po invazi do Iráku v roce 2003, útok se již nějakou dobu očekával a akcie právě prošly prasknutím bubliny na poli internetu. Nejhorší výkonnost („minimum“) přišla po jomkipurské válce v roce 1973, protože měla vliv na omezení dodávek ze strany OPEC, což téměř zečtyřnásobilo cenu ropy, navíc v době, kdy byla světová ekonomika na ropě mnohem více závislá. To zvýšilo inflaci, stlačilo zisky, uvrhlo hlavní ekonomiky do recese a vedlo k poklesu indexu S&P 500 o 40 % (na základě měsíčních údajů). To se může zdát děsivé, vzhledem k nedávnému růstu ceny ropy, ale nezapomeňme, že většina zisků v posledních dvou letech byla odrazem od úrovně recese a pohyb v reakci na ruské akce je jen malou třešničkou na dortu. Minulý týden přinesl na finanční trhy velkou volatilitu. Nejhorší z nich přišla ve čtvrtek, kdy index VIX dosáhl hodnoty 38, ačkoli do konce týdne klesl na 28 bodů.

Obrázek 4b vše ukazuje v historické perspektivě a také naznačuje, že prudké nárůsty VIXu byly často spojeny s vyššími výnosy v následujících 12 měsících (korelace mezi VIXem a výnosy S&P 500 v následujících 12 měsících je přibližně 0,15, na základě denních dat od roku 1990).

„Obvykle dáváme přednost nákupu akcií, když ostatní panikaří. Samozřejmě, že index S&P 500 pravděpodobně nebude nejpřesnějším barometrem hrůz války, která zuří na Ukrajině,“ komentuje Paul Jackson. Aktiva na rozvíjejících se trzích minulý týden podle všeho utrpěla, přičemž v amerických dolarech klesly trhy MSCI Emerging Markets o 5 %. Nepřekvapivě k tomu přispěly Rusko a Ukrajina, jejichž indexy MSCI se v prvních čtyřech dnech týdne propadly o 44 % v USD. Pátek přinesl určité oživení, ale ztráty za celý týden činily 29 % pro MSCI Rusko a 41 % pro MSCI Ukrajina. Dalšími zajímavostmi týdne bylo, že čínské akcie klesly o 6 % a výnosy globálních dluhopisů v týdnu převážně vzrostly. Otázkou je, zda klid z konce minulého týdne bude pokračovat i v týdnu současném.

Situace se totiž rychle mění: přísnější sankce vůči Rusku ze strany NATO a západních zemí, včetně vyloučení některých ruských bank ze systému SWIFT; pocit, že se Čína distancuje od Ruska, jak jen může; rozmístění vojenských sil NATO v sousedství Ruska; zvýšení pohotovosti ruských jaderných sil (podle agentury Bloomberg). S tolika křížícími se proudy poznamenáváme, že momenty, jako je tento, podtrhují výhody diverzifikace. Vzhledem k výše popsanému potenciálu ekonomických škod odhadujeme, že globální HDP by letos mohlo být o 0,5-1,0 % nižší než jindy. To by přispělo ke zpomalení, ke kterému již dochází, ale nezpůsobilo by recesi. Dopad by byl závažnější v Evropě, přičemž sousedé Ruska by byli obzvláště zranitelní. Pravděpodobnost celoevropské recese by byla o to vyšší, kdyby Rusko uzavřelo kohoutky s ropou a plynem nebo kdyby sankce znemožnily platit za tyto energetické zdroje. Při takové nejistotě by bylo snadné propadnout panice. „Nicméně, jak je také uvedeno výše, americké akcie se během některých docela vážných konfliktů často vyvíjely méně špatně, než jaké jsou představy. Mnozí lidé také zažili život ve strachu z jaderných útoků, vzpomeňte si na 60. a 70. léta, a překonali ho. Doufejme, že totéž bude platit i tentokrát a nebudeme muset čelit této realitě,“ hodnotí situaci Paul Jackson.

Index S&P 500 klesl od vrcholu na začátku ledna o 9 %, což je shodou okolností průměrný pokles zaznamenaný během konfliktů na obrázku 4a, i když velká část nedávného oslabení souvisí spíše s Fedem než s Vladimírem Putinem. „Domníváme se, že v případě eskalace situace je možný další pokles, ale myslíme si, že je vhodné snížit akciovou alokaci v rámci naší modelové alokace aktiv. Místo toho budeme hledat příležitosti k jejich doplnění (příští čtvrtletní aktualizace Big Picture bude v polovině března). Co se týče dluhopisů, stále se domníváme, že podceňují trvanlivost inflace a potřebu růstu reálných sazeb, takže jsme rádi, že zůstáváme podvážení na rozvinutých světových dluhových trzích. Z regionální perspektivy nám letos zatím relativně dobře sloužila naše preference britských a EM aktiv a velkou otázkou je, zda se vzhledem ke vzdálenosti od bitevního pole vrátit zpět k USA. O tom budeme v nadcházejících týdnech dlouze přemýšlet,“ uzavírá Paul Jackson.

Přejeme ukrajinskému lidu hodně štěstí ve světě.

Všechny údaje k 25. únoru 2022, pokud není uvedeno jinak.

![]()