17. 01. 2022

Američané snášejí inflační vlnu hůře než Evropané

Páteční čísla jako by trhům vyrazila dech – maloobchod ve Spojených státech v prosinci nejenže podle očekávání nerostl, ale naopak velmi prudce poklesl (o 1,9 % meziměsíčně a o 2,3 % bez zahrnutí automobilů).

Velmi prudce poklesly zejména online prodeje – o 8,7 %, což je jeden z nejprudších meziměsíčních propadů v historii. Kde je problém? Zdá se, jako by před Vánocemi začal mít americký spotřebitel “vážný” problém s inflací. To ostatně potvrdil i pokles ostře sledované spotřebitelské nálady (podle Uni Michigan), a to právě kvůli inflaci. Dlouhodobá inflační očekávání vyskočila podle spotřebitelského průzkumu na 3,1 % – to je nejvyšší úroveň za více než dekádu.

![]()

Z pohledu amerického Fedu i proto pravděpodobně nebudou horší výsledky maloobchodu důvodem mírnit svůj “jestřábí kurz”. Pokud za slabou spotřebitelskou poptávkou stojí silná inflace a vyšší inflační očekávání, nezbývá Fedu než jednat. A zdá se, že inflace začíná být v USA i velkým politickým tématem a roste poptávka po jeho “řešení”. Fed tedy pravděpodobně nebude hledět na to, že po prosincovém maloobchodu poklesnou odhady růstu o 1-2procentní body dolů.

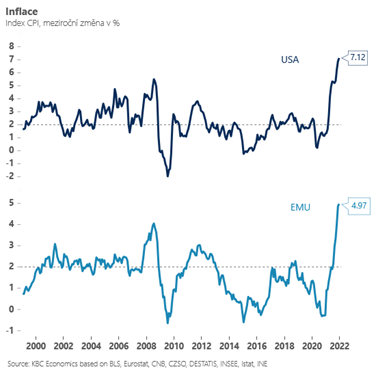

To v eurozóně trochu paradoxně poslední čísla v čele s listopadovým průmyslem překvapila pozitivně. A odhady HDP se tak paradoxně budou revidovat směrem vzhůru. Částečně je to důsledek toho, že výhledy v eurozóně na konec roku byly jednoduše velmi pesimistické. To ale není celá pravda. Zatímco na evropskou ekonomiku zjevně dopadá výrazněji napětí v globálních subdodavatelských řetězcích, které v listopadu a prosinci přeci jen polevilo trochu více, než jsme očekávali. V USA je zase výraznějším problémem inflace – zdolala 7 %, zatímco v eurozóně se vyšplhala k 5 % a mezi členy klubu existují výrazné rozdíly. Výrazně vyšší je v Německu, kde za celý rok průměrná inflace přesáhne 3 %, zatímco ve Francii nebo v Itálii se bude pohybovat v okolí 2 %. Inflace tak zejména na jihu Evropy zatím není tou hlavní brzdou růstu…, i když co není, může být.

Jan Bureš

Hlavní ekonom Patria Finance

![]()