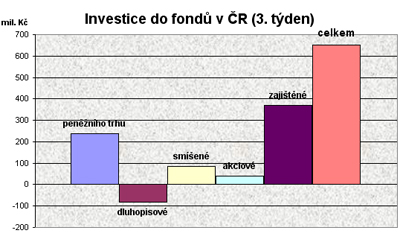

Do fondů přišlo za minulý týden 650 milionů korun, což jistě není nejhorší týdenní bilance, ale skoro čtvrt miliardy hledalo přístřeší v peněžním trhu a celých 370 milionů se zaparkovalo v zajištěných fondech. Nu a na skutečné investice tak zbývá chudičkých 40 milionů.

Přesila je tedy přímo frontální, ale protože 80 milionů odešlo z dluhopisových fondů, nakonec na "skutečné investice" přeci jen zbylo alespoň 120 milionů korun.

Na peněžním trhu bodují jako obvykle ISČS Sporoinvest se 135 miliony a tutéž sumu získaly dohromady KBC Multi Cash ČSOB CZK a IKS Peněžní trh. Jen z těch cizoměnových přece jen něco ubylo.

Před několika dny se rozvinula diskuse o "krátkých penězích"… Pro ty skutečně těžko najít nějaké ideální bydlo: jakmile z investičního trojúhelníku vyškrtnete riziko, můžete se klouzat jen po likviditě. A ta v naší situaci značně ploché výnosové křivky také moc slávy nenadělá. I když bondů bude dost, jen kvůli rozpočtovému schodku vydáme letos dluhopisy se splatností nad 1 rok za 86,5 miliard korun.

O dluhopisech zde napsal minulý týden hezký článek Pavel Kohout, kde na závěr vyslovuje názor, že vývoj povede k dalšímu rozvoji strukturovaných cenných papírů. Takových je v nabídce skutečně stále více a mezi investory mají úspěch, zejména v dnešních dobách nízkých sazeb.

Bezvýhradně souhlasím, a proto jen pro připomenutí – ne každý to ještě zcela otevřeně chápe – zajištěné fondy jsou vlastně dluhopisové, kde je jen (předem známý) výnos kuponů použit jako "sázka" na vývoj podkladového aktiva.

REKLAMA

A zejména některé "zaklikávací" dávají skutečně docela dobrý výhled i proti námitce, že postrádají výhodu klasické diverzifikace, která tkví v obvykle nízké korelaci vývoje akciových a dluhopisových trhů.

Jako u každého "vynálezu" však až budoucnost rozsoudí, nakolik se podařilo na finanční matematiku vyzrát. Podle mne se zázraky v této branži nekonají.

LIDÉ VŠAK PO ZÁZRACÍCH TOUŽÍ

Tak tedy, zajištěné fondy opět dominují a velení se znovu ujal kombajn ČSOB-KBC s 240 miliony korun. Ujaly se zejména ty novější kratší typy a 100 milionům se přiblížil Reverzního rozpětí 3 (KBC Click) se splatností jen 1 rok a 7 měsíců. Přes 70 milionů získal i Fixovaného růstu 3 (Fund Partners) se splatností za 3 roky a 7 měsíců.

Na 60 milionech skončil Max 8 a jen těsně pod tuto sumu prodal také ČS-ESPA ZF 23 – oba jsou na celou pětiletku. Díky "školení" zejména z poradenské dílny ČSOB se ale investoři již pomalu učí odprodávat zajištěné fondy i před jejich splatností, což může být i přes drobné sankce výhodné.

Smíšené fondy se dlouhodobě daří prodávat v Komerční bance: IKS Balancovaný získal 38 milionů a Fénix smíšený dokonce 45 milionů korun. Jejich součet je také celý prodej mixů, protože ostatní jedou jen klasickým stylem plus mínus cihla. Fénix smíšený se přitom svým ročním výnosem 3,2 % moc chlubit nemůže, to IKS Balancovaný patří se svými 6,7 % alespoň mezi lepší průměr.

REKLAMA

Hvězdou je s více než 16 % J&T Oportunity, ale ten svou strategií patří mezi ty extrémně specifické a uvidíme, jak mu budou "hvězdy nakloněny" v budoucnu. Jen pro zajímavost – kdo tuší, že jde o jediný fond široko daleko, který si management fee strhává jako 20 % výkonu a nikoli (jako všechny ostatní) procentem z majetku?

I MEZI AKCIOVÝMI JEN NĚKTERÉ

Ani akciové fondy ve většině případů nenadchnou, ale takový je život a zejména v akciích není každý den posvícení. Člověk musí dávat dobrý pozor na jaké období se dívá…

Klasický případ je náš velikán ISČS Sporotrend: na roce má sice jen 1 %, ale na pětiletce v průměru přes 19,5 % ročně. Musel si zkrátka protrpět nejen loňskou tuzemskou korekci, ale i houpající se turecký půlměsíc.

Ani mezi příbuznými názvy a strategiemi to není jednoduché – například máme dva fondy nových ekonomik – od ČP Investu a od IS Akro: ten první na ročním ohlédnutí ukazuje víc než 6% ztrátu, zatímco ten druhý je s téměř 22 % výnosu jasnou hvězdou. Drsné varování, jak mohou být strategie i výsledky rozdílné, byť pod stejným názvem či ve stejné škatulce.

Čekáme ovšem na roční narozeniny ČSOB Realitního mixu, který zatím boří všechny rekordy (28 % na půlroce). Stříbrnou medaili zaslouženě, ačkoli již s citelným odstupem drží Conseq Akciový s 13,8 % (a 20 % na půl roce).

REKLAMA

O bronz se na dalším stupni dělí s 11 % ING Český akciový a Pioneer akciový, brambory zbyly na ČSOB akciový mix a ČPI globálních značek s 10 a 9 %.

Zcela jednoduché učebnice, které berou všechny akcie do jednoho pytle tedy již nestačí – na druhou stranu jde opět o zkušenost, že výnos není stálý a hlavně: není zadarmo. Je jen a jen za tu nejistotu.

Nu a kdo chtěl vsadit na širokou diverzifikaci třeba v IKS Světových indexů, může nad pětiletou historií s každoroční ztrátou 3,26 % jen zatlačit slzu v oku – mizivý výnos mu navíc schramstly poplatky. U většiny široce diverzifikovaných akciových fondů jde o roční průměr kolem 5 %.

Časy nejsou nakloněny nejen krátkým penězům, ale příliš ani příliš konzervativním strategiím – to ovšem platilo snad i o těch proslulých starých zlatých časech. I když: MSCI World dělal za pětiletku přes 10 % p.a., jenže v dolarech – a pro úplnost přes 8 % za deset let a 9,6 % za dvacet let…

Prodeje akciových fondů u nás skoro nestojí za řeč a nebýt 40 milionů, které přivábila neodolatelná flétna ČSOB Realitního mixu, skončily by jako celek na červené nule. Další dvouciferný výsledek reportuje už jen ISČS Sporotrend, ale jako odkup 25 milionů. Všechny ostatní tak tuto díru horko těžko společnými silami jen zalepily.

KUDY DÁL, KDO TO VÍ?

Wall Street si předminulý týden troufla na nejlepší týdenní výkon za poslední tři měsíce díky pěknému nárůstu tržeb (nejvyššímu za posledních 5měsíců). Minulý týden už to tak jasné nebylo – v pondělí Amerika neobchodovala, tak se Evropa pustila vzhůru.

V úterý sice americké trhy váhaly, ale i to stačilo indexu DJIA, aby dosáhl na nové historické maximum 12 583 bodů, širší index S&P 500 se dostal nejvýše od listopadu 2000. Jen technologický Nasdaq z obav ze špatných výsledků Intelu opustil šestileté maximum.

Ve středu nepotěšili analytici Citigroup, kteří začínají být negativní na náš region, nicméně již delší dobu jsou běžná obecnější varování před emerging markets obecně. Vzpomínáte na jejich trefné přirovnání Pavla Hadrouška k finanční páce? Závislost na sentimentu rozvinutých trhů možná bude občas hraničit s hysterií.

Škaredá středa nastala v Evropě, když se odpoledne zděsila amerických makročísel (vyšší než očekávaný růst PPI), ve čtvrtek se ale nikdo nelekl americké nerozhodnosti a značný optimismus se dostavil zejména na naše regionální trhy.

Pak ale s vichřicí dorazil temný pátek, ČEZ vypnul doslova, když 27 % oblastí, kam dodává, bylo bez proudu. Hlavně ale zhasla Amerika, takže celá Evropa zase nevěděla, kudy kam… U nás ani vláda nepomohla.

Týden přesto na indexu PX vyrobil procento a od začátku roku se už blíží ke 2 %. Že to je málo? Nu, jak se to vezme… Na krátkých peněžácích to nedáte za celý rok.

![]()