Vyplatí se posunout odchod do důchodu až na příští rok?

Pokud patříte mezi ty, kterým vzniká nárok na odchod do starobního důchodu do konce letošního roku, pak zbystřete. Vláda 24. září schválila nařízení s parametry, které budou v roce 2026 platit pro výpočty důchodů. Letos tak opět platí to, co už loni – vyšší důchod bude ten přiznaný v novém roce, než důchod přiznaný v roce 2025. Ti, kteří spoléhali na odchod do předčasného důchodu bez výplaty tímto postupem nedosáhnou vyššího důchodu.

![]()

Kdy je výhodnější odejít do důchodu? Letos nebo až příští rok?

Lidé, kterým se blíží odchod do důchodu, uvažují primárně o tom, zda do důchodu odejdou dříve, většinou formou předčasného důchodu, nebo při vzniku nároku na starobní důchod, či zda budou tzv. přesluhovat. Možná tuší nebo mají v lepším případě orientačně spočítané, jak jednotlivé varianty ovlivní konečnou výši jejich starobního důchodu.

„Málokdo však věnuje pozornost volbě konkrétního data odchodu do důchodu, které může výši důchodu rovněž významně ovlivnit. A to jak kladně, tak i záporně,“ upozorňuje Jiřina Holubová, vedoucí oddělení penze společnosti Freedom Financial Services s tím, že právě volba správného data odchodu do důchodu je důležitá zejména pro ty, kteří dosáhnou důchodového věku před koncem letošního, nebo začátkem následujícího roku.

„Podcenění a neznalost v této oblasti může, znamenat ztrátu stovek korun měsíčně na důchodu, a to až do konce života. U vysokých důchodů pak můžete zbytečně přijít až o tisíce korun měsíčně,“ dodává Jiřina Holubová.

Co musíte vědět pro dobré rozhodnutí?

Od ledna 2026 se budou opět valorizovat všechny důchody (starobní včetně invalidních i pozůstalostních) přiznané do konce roku 2025. Valorizace je stanovena zákonem, pro rok 2026 ji upravuje Nařízení vlády, které bylo schváleno 24. září.

REKLAMA

Základní výměra důchodů se zvyšuje z letošních 4660 Kč o 240 Kč na 4900 Kč. Procentní výměra důchodu se zvyšuje o 2,6 %. Oproti letošnímu roku nedojde v příštím roce k valorizaci tzv. výchovného, které se naopak sníží z 503 Kč na 500 Kč.

Nově jsou součástí nařízení také minimální výše procentní výměry pro starobní, invalidní a pozůstalostní důchody. Zde došlo k výraznému navýšení, třeba minimální procentní výměra pro starobní důchod činí letos 770 Kč, kdežto v příštím roce bude odpovídat 10 % průměrné mzdy, tj. 4900 Kč.

Dále se v roce 2026 v důsledku zavedení důchodové reformy změnil i výpočet procentní výměry důchodu. Z osobní vyměřovacího základu se do částky I. redukční hranice nezapočte 100 %, ale 99 %.

„Při výpočtu procentní výměry se letos každý rok zhodnotí 1,5 % výpočtového základu, kdežto v příštím roce to bude 1,495 % výpočtového základu. Upravený vzorec má za cíl omezit růst důchodů,“ upozornila Jiřina Holubová. Nadále platí, že důchody přiznané v roce 2025 budou valorizovány až v následujícím roce 2026.

Každý, kdo se na přelomu roku chystá do starobního důchodu by měl mít jasno, zda je pro něj výhodnější důchod přiznaný ještě v roce 2025 a následně od ledna 2026 valorizovaný, nebo je výhodnější důchod přiznaný až v roce 2026.

REKLAMA

Důchody přiznané v roce 2026 budou vyšší

Obecně se dá říct, že důchody přiznané v roce 2026 budou mírně vyšší než valorizované důchody přiznané do konce roku 2025 a to i přes skutečnost, že pro výpočty důchodů v roce 2026 platí nová pravidla omezující jejich růst. Lidé, kteří z obavy před novými podmínkami zvažují odchod do předčasného starobního důchodu již letos, by měli s žádostí o důchod počkat na řádný termín v příštím roce.

Kolik mohou činit rozdíly v důchodech?

Rozdíly mezi valorizovanými důchody přiznanými v roce 2025 a nově vypočítanými důchody v roce 2026 nebudou moc výrazné. „Je třeba upozornit, že údaje pro průměrné důchody jsou často zavádějící. Neříkají nic o tom, jaký je skutečný rozdíl u nízkých důchodů, u důchodů nadprůměrných nebo dokonce u důchodů velmi vysokých,“ upozorňuje Jiřina Holubová. Pojďme se na tyto rozdíly podívat.

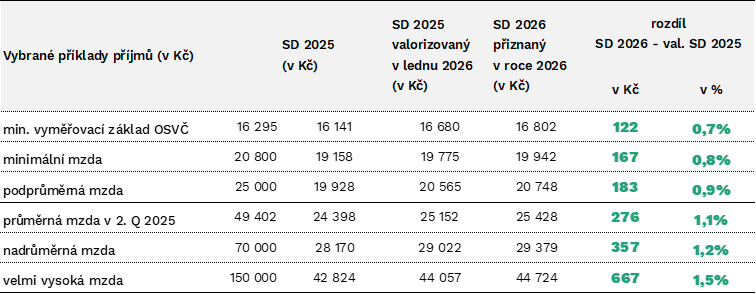

Protože výše důchodů závisí na započitatelných příjmech a získané době pojištění, jsou pro srovnání zvoleny varianty výpočtu právě podle výše příjmů (konkrétně podle tzv. osobního vyměřovacího základu, který zjednodušeně představuje průměrný měsíční příjem pojištěnce za období jeho výdělečné činnosti, přepočítaný na současnou hodnotu peněz). Doba pojištění byla zvolena v délce 47 let pro všechny srovnávané varianty. Výpočty jsou uvedeny v následující tabulce.

Tabulka: Rozdíly v důchodech

SD = starobní důchod. Zdroj: Freedom Financial Services

V tabulce je uvedeno šest příkladů reálných pojištěnců, kterým vznikne nárok na starobní důchod v posledním čtvrtletí roku 2025. Výsledky jasně potvrzují dříve uvedená fakta. Ve všech šesti případech by byl starobní důchod přiznaný v roce 2025 i po následné valorizaci nižší než starobní důchod přiznaný v roce 2026. Navíc, s rostoucí výší důchodu rozdíl mezi oběma důchody roste.

Co ještě musíte vzít v úvahu?

Abychom byli objektivní, nesmíme zapomenout na skutečnost, že posunutím data přiznání starobního důchodu na počátek roku 2026 (při pokračování výdělečné činnosti tzv. „přesluhováním“) přijdeme o důchod, který by jinak již byl vyplácen. Výše této „ztráty“ bude záviset na době (na počtu dnů, týdnů nebo měsíců) přesluhování. Tato „ztráta“ se po určité době vyrovná výplatou vyššího důchodu přiznaného v lednu 2026.

REKLAMA

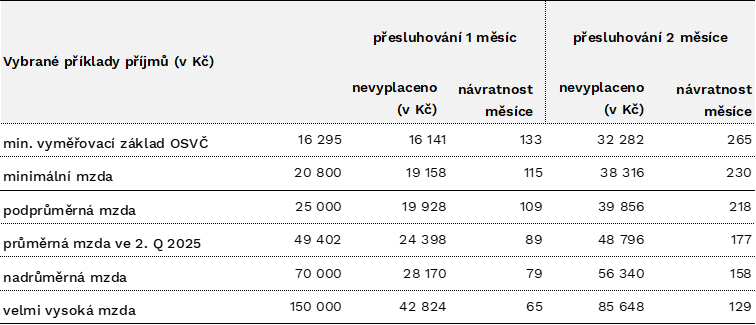

Abychom si mohli udělat jasnější představu, kdy se tato „ztráta“ vykompenzuje výplatou vyššího důchodu, jsou v tabulce č. 2 názorně uvedeny jednotlivé příklady doby návratnosti této „ztráty“ při posunutí data přiznání důchodu o jeden nebo dva měsíce (platí pro případy, kdy přesluhováním nedojde k získání dalšího roku pojištěni; viz níže).

Tabulka: Doby návratnosti

Zdroj : Freedom Financial Services

Návratnost se logicky prodlužuje s délkou přesluhování. „Ukazuje se, že i přesluhování o jeden měsíc se nemusí vyplatit. Je to z toho důvodu, že zvýšení důchodů mezi roky 2025 a 2026 není tak výrazné, aby vynahradilo ztrátu způsobenou nevyplacenými důchody,“ upozornila Jiřina Holubová, vedoucí oddělení penze společnosti Freedom Financial Services.

Vyšší návratnosti by mohli dosáhnout ti, kteří by posutím data přiznání důchodu získali další rok doby pojištění. Pak by bylo vhodné přepočítat, zda se vyplatí posunout datum odchodu do důchodu na pozdější datum, než je 1. 1. 2026. Je tedy na každém, aby si přesně nechal spočítat skutečnou dobu pojištění a tím zjistil ten pravý okamžik, kdy odejít finálně do starobního důchodu.

Praktický příklad

Pan Robert dosáhne důchodového věku dne 1. 12. 2025. K tomuto dni získá celkovou dobu pojištění v délce 46 roků a 330 dnů. Jeho průměrný příjem v průběhu pracovního života činil cca 35 tisíc Kč. V případě, že pan Robert požádá o starobní důchod ke dni, kdy mu na něj vzniká nárok, bude takový důchod činit 21 396 Kč. Po lednové valorizaci se zvýší na 22 072 Kč.

K získání dalšího roku pojištění stačí panu Robertovi odpracovat ještě 35 dnů. To znamená, že když požádá o důchod až ke dni 5. 1. 2026 získá další rok pojištění a pro výpočet jeho důchodu se budou uplatňovat parametry roku 2026. Jeho starobní důchod při celkové době pojištění v délce 47 let od 5. 1. 2026 bude 22 666 Kč.

Za dobu od 1. 12. 2025 do 5. 1. 2026 mu nebude vyplaceno cca 24 244 Kč, které se mu však vrátí za 3 roky a 5 měsíců pobírání vyššího důchodu. Je na panu Robertovi, jestli je ochotný tuto návratnost akceptovat.

![]()