Úpadků dluhopisových emitentů přibývá. Zajištěný je jen každý šestý dluhopis

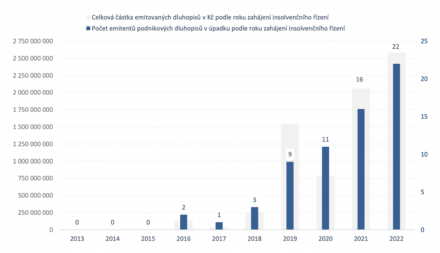

Loni skončilo v úpadku 22 emitentů korporátních dluhopisů, což je o 37,5 % více než v roce 2021. Uvádí to forenzní agentura Surveilligence v nedávno uveřejněném Insolvenčním reportu za rok 2022.

![]()

Úpadky emitentů korporátních dluhopisů

Ačkoliv celkově počet nově zahájených insolvenčních řízení v České republice v loňském roce mírně poklesl (o 1 %), insolvencí emitentů korporátních dluhopisů naopak přibylo. „V roce 2022 se počet společností v konkurzu v ČR snížil ze 732 v roce 2021 na 700 v roce 2022, ale jejich základní kapitál se zdvojnásobil z 3,1 miliardy korun na 6,3 miliardy korun,“ píše Surveilligence ve shrnutí reportu.

Počet emitentů v úpadku setrvale roste již od roku 2018. Z veřejně dostupných zdrojů se Surveilligence podařilo dohledat 1 526 emisí podnikových dluhopisů v Česku, a to v souhrnné výši 399,4 miliardy korun. Tyto dluhopisy emitovalo 594 emitentů (v období od ledna 2013 do srpna 2022).

Nárůst emisí podnikových dluhopisů u nás sledujeme od roku 2013. Nově zahájených insolvencí na emitenty korporátních dluhopisů bylo vloni 22, což je historicky nejvyšší číslo. Emitenti dluhopisů představovali 3 % všech korporátních dlužníků v konkurzu či s povolenou reorganizací.

Zdroj : Surveilligence: Insolvency report za rok 2022

Emitenti mívají finanční obtíže již před emisí

Jak ukázala studie agentury Surveilligence z loňského roku na téma Insolvence a nekalého jednání emitentů podnikových podlimitních dluhopisů, emitenti končí v úpadku poměrně brzy. „Téměř polovina společností z řad emitentů v úpadku skončila v insolvenci do tří let po první emisi svých dluhopisů (jedna čtvrtina do dvou let),“ píše Surveilligence.

REKLAMA

Důvodem může být to, v době emise již bývá finanční zdraví firem částečně narušeno. Dvě pětiny emitentů podle loňské studie nepublikovalo finanční výkazy za poslední období před datem emise vůbec, do jednoho roku před emisí necelá pětina. „Tento výsledek poskytuje tristní obrázek o transparentnosti emitentů a o naivitě investorů, kteří investovali své prostředky do společností, o kterých nemohli mít dostatečné informace,“ shrnují dále závěry studie.

„Ostatně výzkumy podniknuté týmem Centra restrukturalizace a insolvence Harryho Pollaka ukázaly, že například mezi podniky, které se v rámci svého úpadku pokoušely o moratorium nebo se snažily úpadek řešit reorganizací, byla většina takových, které byly ve stavu úpadku již tři roky před jeho formálním vyjevením a podáním insolvenčního návrhu,“ komentuje závěry studie na téma Insolvence a nekalého jednání emitentů podlimitních podnikových dluhopisů Jaroslav Schönfeld, akademický ředitel Centra restrukturalizace a insolvence Harryho Pollaka.

Zajištěný je jen každý šestý dluhopis

Z dat portálu Dluhopisomat.cz vyplývá, že většina dluhopisů je nezajištěných. Věřitelé jsou tak odkázáni pouze na finanční stabilitu emitenta. Zajištěné dluhopisy tvoří 17 % z celkového počtu 1 094 aktuálně nabízených firemních dluhopisů.

„Nejčastěji používanými způsoby zajištění jsou ručitelská prohlášení (157), agenti pro zajištění (48) a movitý majetek (30). Celých 83 % dluhopisů je ovšem nezajištěných a v tomto směru potenciálně rizikových,“ píše Dluhopisomat. Některé dluhopisy ale mají i více než jedno zajištění, součet tedy může přesáhnout 100 %. Z celkového počtu 186 zajištěných korporátních dluhopisů je aktuálně 30 z nich zajištěno movitým majetkem a 21 majetkem nemovitým.

„Emitent má k zajištění možnost použít také zásoby společnosti nebo obchodní podíl, jako jsou akcie. V tomto případě je však dluhopis zajištěn cenným papírem, jehož hodnota se odvíjí od výkonu podniku, takže je nestálá. I proto investoři obyčejně preferují zajištění neměnným, nemovitým majetkem,“ vysvětluje Vladimír Pikora, hlavní ekonom skupiny Comfort Finance Group.

![]()