"Nedávno jsem byl na analýze u klienta. Nebudu se příliš rozepisovat o průběhu schůzky, nicméně výstupem poradenství bylo, že jsem mu mimo jiné doporučil zrušit relativně nedávno uzavřené důchodové pojištění 42RG u Kooperativy," napsal do redakce poradce Roman Sokola z firmy OVB.

"Klient mi asi dva týdny po schůzce volal, že paní, která mu 42RG sjednala, se s ním chce sejít a probrat důvody zrušení. Klient o to nestál, a tak mě požádal, ať jí zavolám a vysvětlím jí to," pokračuje pan Sokola a dále popisuje, co následovalo.

"Dotyčné paní jsem zavolal, představil se a vysvětlil důvod, proč volám. Bez dalších otázek jsem si vyslechl něco o tom, že jsem neprofesionál okrádající klienty. A típla mi telefon."

Verbální komunikace tím byla ukončena, následovala přestřelka poradců prostřednictvím SMS. Její doslovný přepis pěkně ilustruje střet dvou různých přístupů k finančnímu poradenství.

Roman Sokola: "Prijde Vam korektni chovat se nezdvorile a tipat telefon?"

REKLAMA

Odpověď: "Clovek ktery se chova neprofesionalne a uprednostnuje vlastni prospech pred prospechem klienta, by si mel poradne nastudovat etiku pojistovnictvi. Nemam s vami o cem polemizovat a nepreji si, aby jste mi volal nebo mi psal. Schopny a slusny financni poradce nepomlouva konkurenci jen aby uzavrel obchod."

"Pár pojišťováků jsem už poznal," komentoval ve svém dopise první výměnu esemesek pan Sokola, "takže mi bylo jasné, že ať řeknu cokoli, budu ten špatný, kdo poškodil jak jeho, tak klienta. Napadlo mě řešení, které by dotyčná měla jen uvítat." Neodpustil si řečnickou otázku,ale pak navrhl konstruktivní řešení:

"To myslite vazne, ze udelat dvacetiletemu klientovi kapitalovou zivotni pojistku je pro nej podle Vas to nejlepsi reseni, nebo jste si delala legraci? ad a) Nejsem pojistovaci poradce, to je podstatny rozdil mezi nami. ad b) Konkurenci nepomlouvam, neni to slusne. ad c) Pokud si myslite, ze jsem klienta poskodil a uprednostnoval vlastni obchod, nemam nejmensi problem postoupit tuto zalezitost etickemu vyboru AFIZu. Me navrhy pro klienta si obhajim. Koneckoncu firmy, ve kterych pusobime, jsou cleny, takze pokud si za svym tvrzenim stojite, tak to jen uvitate. Souhlasite s tim predat to AFIZu?"

"Prestante mi vyhrozovat, muj klient nemel kapitalovou zivotni pojistku, ale duchodove pojisteni s presne danou, garantovanou dozivotni rentou, ani nevite, co jsem mu sjednala, asi toho ruseni mate vice na svedomi a tezko by jste obhajil, ze v dobe, kdy se chysta duchodova reforma, rusite klientovi smlouvu a uzavrete mu podobnou s mene vyhodnymi podminkami. Jediny, kdo na to doplati, je klient, a to vite moc dobre. Nehrajte si na nevinatko a zaridte se podle sveho."

REKLAMA

"Nevyhrozuji Vam, jen jsem napsal, ze pokud se domnivate, ze jsem poskodil klienta, tak s tim pojdme na AFIZ. Nevim, proc toto nazyvate vyhrozovanim. Pokud opakovane tvrdite, ze jsem klienta poskodil a div ze ne okradl, tak s cim mate problem? Co jste klientovi sjednala vim a o nazvu produktu muzeme polemizovat, nicmene klient ma kapitalovou pojistku s vyplatou renty (cili podle zakona 586/1992 ma soukrome zivotni pojisteni pro pripad doziti). A pro Vasi informaci – klientovi jsem neuzavrel "podobnou, mene vyhodnou smlouvu", ale neco uplne jineho. Nechapu, jak muzete tvrdit, ze je to nevyhodne, kdyz ani nevite, co vlastne ma?"

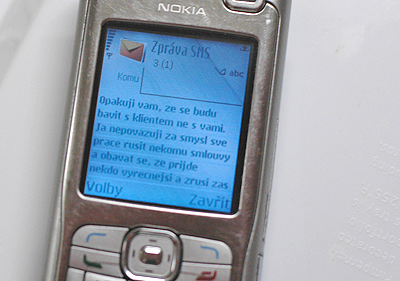

"Vite moc dobre, ze kazda smlouva ma sve klady a zapory a ze klient musi mit vice smluv, aby byl dobre zajisten. Ja si overim presne podminky smluv, ktere jste klientovi uzavrel, a z toho vyvodim zavery. Doufam, ze prestanete delat psychicky natlak na mne i na klienta, prestanete nas obtezovat telefonaty a posilanim zprav a nechate klienta at se rozhodne podle sveho svobodneho rozhodnuti a rozumu. Nelibi se mi, ze mluvite jmenem klienta bez jeho svoleni. Opakuji vam, ze se budu bavit s klientem, ne s vami. Ja nepovazuji za smysl sve prace rusit nekomu smlouvy a obavat se, ze prijde nekdo vyrecnejsi a bez zabran a zrusi zas ty me. Takova prace by mne nebavila, myslim, ze o tom to neni a chtela bych mit ze sve prace dobry pocit a ciste svedomi a vazim si kazdeho, kdo tuto praci dela poctive. Neni to jednoduche a preji kazdemu hodne uspechu."

"Proc neustale mluvite o vyhrozovani, psychickem natlaku a obtezovani? Chtel jsem s Vami me reseni probrat, ale Vy jste mne obvinila z neprofesionality a tipla telefon. Dale jsem Vam nabidl moznost si Vase a me reseni obhajit pred nezavislou instituci – etickym vyborem AFIZu. To Vy jste me narkla z toho, ze nevim, co klient od Vas mel sjednane a ze se chovam neprofesionalne a myslim na svuj prospech! O tom, ze vubec nevite, co jsem klientovi vytvoril za portfolio, a presto jej kritizujete, ani nehovorim! Za klienta mluvim – rekl mi, ze jste mu volala s navrhem schuzky, ale on s vami nechce jednat, proto mi volal, at to s Vami vyresim ja. A ze delam psychicky natlak na klienta? To myslite vazne, nebo se me jen snazite nastvat?"

Co bylo dál?

REKLAMA

"Paní Ž. se mi už neozvala, o to intenzivněji ale začala jednat – o pár dnů později jsem se od klienta dozvěděl, že tu hroznou věc ode mě zrušil, znovu si uzavřel důchodové pojištění a ještě pro něj paní poradkyně měla něco lepšího.

Penzijní připojištění si prý nechal, ale také mi řekl, že se něco musí převést. Sondoval jsem dál – ta moje hrozná věc prý negarantuje částku pro případ dožití, takže na konci třeba nedostane ani korunu.

To prý určitě nechce. Neměl jsem sílu ptát se dál a v telefonátu pokračovat, tak jsem klientovi řekl, že to nechám na něm a že koneckonců jsou to jeho peníze. Taky jsem se s ním domluvil na schůzce, protože mě celkem zajímá, co je to to něco lepšího a taky co všechno vlastně poradkyně vyvodila z přesného ověření podmínek smluv, které jsem klientovi uzavřel. A hlavně, schůzka je přece jen lepší než telefon.

Dva poradci, dva přístupy, dvě filozofie vs. jeden klient a jedny peníze. Kdo má pravdu? Myslíte si, že by takové spory měl řešit AFIZ? Mám s tímto případem zajít k AFIZu? Dejte mi vědět v diskuzi,"

Pro pořádek dodejme, že poradkyně paní Ž. je ze společnosti Kapitol, jež je stejně jako OVB členem AFIZ, tedy Asociace finančních zprostředkovatelů a finančních poradců.

![]()