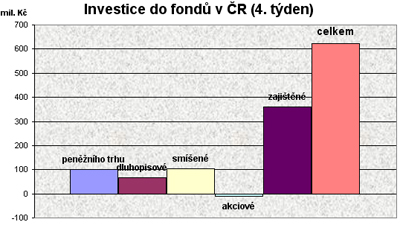

Zasněžený týden rozehřál sice burzovní indexy, ale nikoli naše investory. Přestože do fondů přinesli 620 milionů korun, do akciových fondů se jim stále nechce, zato 360 milionů opět zamířilo do zajištěných fondů.

Peněžní trh si připsal jen 100 milionů korun a uplynulý týden jej doslova "táhl" ISČS Sporoinvest svými 120 miliony, naopak IKS Peněžní trh musel skoro 50 milionů oželet. V Komerční bance jsou však zřejmě trvale jediní, kdo klientům vysvětlují princip diverzifikace a zejména IKS Balancovaný s 35 miliony a Fénix smíšený s 55 miliony vlastně pokrývají celý prodej smíšených fondů.

Prodejem za 310 milionů si stále drží první místo ČSOB, která stále víc dominuje na poli zajištěných fondů. Těch opět zvládla téměř čtvrt miliardy korun – jen sám nekratší ČSOB Reverzního rozpětí 3 zvládl 120 milionů.

Z ostatních stojí za zmínku snad jen zejména úžasný ČSOB Realitní mix, který často držívá na hladině celý segment akciových fondů – tentokrát získal 44 miliony korun.

Nu, Česká spořitelna sice spravuje největší díl z celého koláče majetku fondů, ale tentokrát jej navýšila jen o 170 milionů korun, když ke Sporoinvestu přidal ČS-ESPA ZF 23 dalších více než 60 milionů korun.

Celková inventura tedy vypadá následovně: ČSOB 310, ČS 170 a KB 70 = 550 milionů, takže na všechny ostatní zbývá něco kolem 70 milionů, pro které je také hned (byť nepříliš obvyklé) vysvětlení: ING sice postrádá 45 milionů z akciových fondů, ale neuvěřitelných 114 milionů přišlo do ING českého fondu obligací. Navíc dodejme, že Pioneer ten týden držel bobříka mlčení – ale možná jim u Vltavy jen nasněžilo do drátů…

REKLAMA

Nu a nakonec standardní přehled. Peněžní trh tedy přes 100 milionů korun, dluhopisové fondy díky již zmíněnému výjimečnému příspěvku ING nakonec kladných 66 milionů, smíšené fondy (díky fondům IKS) také přes 100 milionů a zajištěné fondy celých 360 milionů korun. Z akciových odešlo 10 milionů.

PŮL STATISTIKY

Zatím jen AFAM spočítal loňská čísla, takže polovina trhu hlásí: nárůst majetku jen o něco přes 12 miliard, tedy o málo víc než 9%. Vedou se 7,6 miliardy fondy fondů, ale tam se míchají hrušky s jablky i švestkami (smíšené, akciové i zajištěné).

Dalších 4,7 miliardy šlo do smíšených a 3,8 do akciových. Aby to však vyšlo, musely skoro 4 miliardy odejít z peněžního trhu a dluhopisových fondů.

Leč s nějakými závěry počkejme na celkové statistiky, až přičte své objemy i AKAT. Přesto je vítěz jasný – zajištěné fondy. Akciové nepadnou do mínusu jen díky prvnímu čtvrtletí a výnosům. Něco uprchlíků z fondů peněžního trhu a dluhopisových snad najdeme v mixech.

DLUHOPISOVÉ PLÁČÍ, AKCIOVÉ TAKÉ

Jen za cenu poklesu koruny (spadla až na 28,20 za euro) si maličko polepšily tzv. konvergenční dluhopisové fondy (zejména ČSOB Dluhopisových příležitostí o víc než 1%), ale ty ostatní stále třou bídu s nouzí.

Zděšení pak přepadne investora při pohledu na roční výnos – kromě korporátů a konvergenčních se plácají kolem nuly, některé i pod ní. A koruna zase posílí, o tom jen málokdo pochybuje, lednový vývoj jen zkorigoval přehnaný prosincový run, takže se jakoby pouze "vrátila" na listopadovou úroveň.

Akcie jsou u nás na psychiatra – přestože indexy světových trhů i domácí burzy zvoní každou chvíli o svá nová maxima, u nás jim pšenka nekvete. Spíš smutek na každého poradce musí padat z těch pár milionů, které obvykle do akciových fondů připlují.

REKLAMA

Tentokrát ani 44 milionů ČSOB Realitního mixu nezachránilo bilanci, protože jen ISČS Sporotrend postrádá přes 42 milionů a z ING českého akciového odešlo dalších 25 milionů korun.

Přitom právě ISČS Sporotrend si za uplynulý týden připsal na výnosu krásná 3% – na Akro nových ekonomik s 3,75% ovšem nemá – ten navíc na roce již překročil výnosovou laťku 25%.

Vůbec je občas zajímavé podívat se i na krátkodobé výnosy, třeba týdenní rekordman ČPI Zlatý skočil o 3,92%, ale na půlroce stále jen 2% tratí (nemá delší historii).

Také ČSOB Realitní mix stále jede jak dráha: přidal dalších 2,66 a na půlroce zvýšil náskok nad 27,6%. Citelně hůře na tom byl ING český akciový s pouhými 1,2% a Conseq akciový, který si překvapivě nepřipsal ani 0,2%.

PX ZÁŘIL JAKO OHŇOSTROJ

Čtveřice rekordů od pondělka do čtvrtka, až v pátek mírná korekce, takových týdnů jen houšť a větší kapky! Výkon 2,6%, od začátku roku 4,5% a roční výnos se již blíží 10%.

Týden však nebyl idylický, hned v pondělí večer Amerika vypustila torpédo poměrně silným oslabením – index Dow Jones zaznamenal největší pokles za poslední dva měsíce, když ztrácely v podstatě všechny sektory americké ekonomiky.

Přesto JP Morgan zvyšuje doporučovanou váhu akcií v globálních portfoliích na 60% z předešlých 55%, i když Morgan Stanley snižuje doporučení pro Nasdaq Stock Market jen na "equal weight".

V úterý ale proti všem vyrazilo Orco díky zveřejnění svého NAV ke konci roku 2006 (1,31 mld. eur) i akcie Erste 2% růsty. Pro Erste hned zvýšila cílovou cenu CA IB z 56 na 62 eur (HBSC má ovšem cílovku na 73 eur).

Burza také večer oznámila, že schválila obchodování s futures na ČEZ a Erste od 29. ledna. Večer zavelela Amerika blow up díky technologiím i rostoucím cenám ropy, takže index Dow Jones poprvé v historii uzavírá nad 12 600 bodů!

Ani hrozba bomby neustřihla dráty ČEZ, jen odpoledne Evropa zamířila k jihu. I čtvrtek ještě naše burza zvedla rekord nad 1675 bodů, ale večer americké akciové indexy zaznamenaly další největší jednodenní pokles za poslední dva měsíce, když výsledky farmaceutických a energetických společností zaostaly za očekáváním analytiků.

V pátek tedy pražská burza otevřela volným pádem o -1,24%, ale celá Evropa uklouzla na náledí, nakonec jsme korigovali jen o 0,87%. Amerika analyzuje protichůdná makrodata (nižší prodeje stávajících, ale vyšší nových domů; vyšší než očekávané objednávky zboží dlouhodobé spotřeby v prosinci, ale také víc nových žádostí o podporu v nezaměstnanosti), takže nejistota trvá, of course.

NA OKRAJ

Nedá mi, abych se nevrátil k diskusi nad minulým přehledem. Byla trochu osobní, trochu "předváděcí" nad nahrávkou pana Justa. Oč šlo v podstatě? Jen zpočátku o Rentier Invest, ale brzy se začala "točit" kolem otázky zodpovědnosti správce portfolia v případě poklesu jeho hodnoty.

Zase se vracíme ke starému dobrému dilematu slepice-vejce. Zkrátka o potenciálu výnosu, který je jasně vázán na systematické riziko (kolísání trhu). Klient občas nechápe, za co ve skutečnosti výnos dostává.

A kdo nechce podstoupit systematické riziko (to je odpověď i panu Justovi), pro něj vznikly zajištěné fondy. Tam má "pojištěný" pokles, ale jde jen o to, kolik za to zaplatí; neboli o jakou část případného skutečného výnosu přijde.

Koláč holt nelze mít a zároveň ho jíst. A jestli prodáváte i mikrovlnky, pane Juste, upozorňujete zákazníky, aby v nich nesušili své kocoury? A že ji nevyměníte ani v záruce, když tam klientovi exploduje baterie z mobilu?

Žádný investiční poradce nepřebírá za své klienty "záruku" proti systematickému riziku – to by ho přebíral na sebe! Maximálně na výnos klientova portfolia váže svoji odměnu (i tak obvykle jen její část).

![]()