Text: Daniel Mareš

28. 07. 2021

Jak uspělo české pojišťovnictví v zátěžových testech ČNB?

Foto: Pixabay

Finanční sektor si v tuzemsku v průběhu pandemie covid-19 zachoval vysokou odolnost vůči nepříznivým šokům. Podpůrné a stabilizační programy vlády dodaly ekonomice likviditu. Zabránily překotné vlně úvěrových selhání. Opatření České národní banky (ČNB) stabilizovala dluhovou službu soukromého nefinančního a vládního sektoru. Podpořila hladké fungování finančních trhů.

![]()

Na tiskové konferenci ke zprávě o finanční stabilitě guvernér ČNB Jiří Rusnok mimo jiné uvedl, že banky by mohly teoreticky poskytnout dodatečný objem úvěrů přes 3,5 bilionu korun, tedy zdvojnásobit současné úvěrové portfolio.

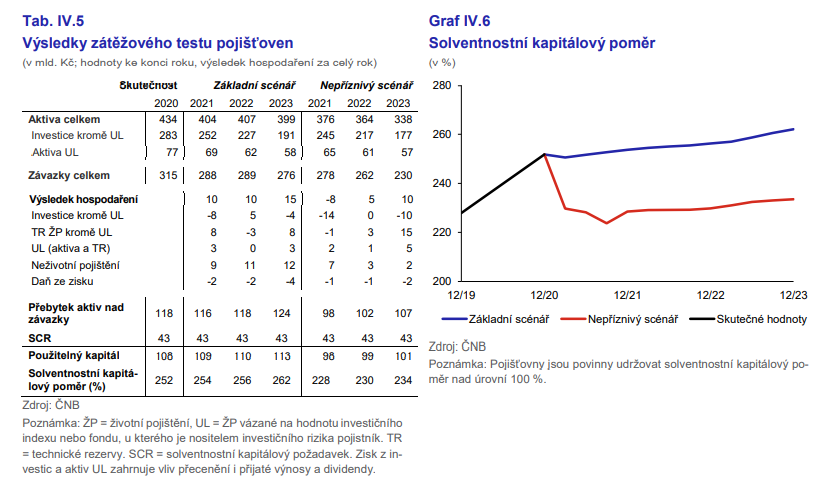

V testu České národní banky (ČNB) bylo zahrnuto 22 domácích pojišťoven, které svým podílem na čistém předepsaném pojistném v roce 2020 představovaly 85 % trhu životního pojištění a 92 % trhu neživotního pojištění.

Položky bilance a hospodářského výsledku byly ve čtvrtletní periodicitě ovlivněny vývojem cen investičních aktiv pojišťoven, postupným dožíváním pojistných smluv, upisováním nových smluv, splácením dluhových cenných papírů držených pojišťovnami, vývojem ziskovosti a rozdělováním zisků v podobě dividend. Výstupem testu bylo zhodnocení agregátní odolnosti sektoru. Pro hodnocení odolnosti vůči solventnostní zátěži byl sledován vývoj solventnostního kapitálového poměru (poměr použitelného kapitálu a solventnostního kapitálového požadavku), který jsou pojišťovny povinny udržovat nad úrovní 100 %.

Test rovněž hodnotil vývoj čistých peněžních toků souvisejících s investičními aktivy drženými pojišťovnou a s poskytovanými pojistnými produkty. Sledoval, nakolik peněžní přítoky pokrývají odtoky a v jakém rozsahu budou pojišťovny v případě čistých odtoků přistupovat k výprodeji investičních aktiv. Test neuvažoval změnu hodnoty solventnostního kapitálového požadavku oproti hodnotě k počátku testu.

REKLAMA

Dále se ve zprávě ČNB mimo jiné dočteme, že z uvažovaných scénářů vývoje jsou pro makrozátěžový test pojišťoven klíčové předpoklady ohledně vývoje ve třech oblastech. Zaprvé, vývoj bezrizikových úrokových sazeb ovlivňuje hodnotu závazků pojišťoven prostřednictvím změn diskontních sazeb. Tento vývoj je odvozen od dynamiky měnověpolitických sazeb a sazeb úrokových swapů.

V základním scénáři bezrizikové úrokové sazby rostou v souladu s postupnou normalizací měnové politiky a růstem krátkodobých úrokových sazeb. V Nepříznivém scénáři by došlo nejprve k poklesu bezrizikových úrokových sazeb směrem k nulové úrovni, ve třetím roce scénáře nicméně rovněž začínají opětovně narůstat. Zadruhé, vývoj cen investičních aktiv – akcií, dluhopisů, nemovitostí, podílů v investičních fondech a finančních derivátů – určuje dopad tržního rizika na bilanci pojišťoven. V Základním scénáři je předpokládán v závislosti na zemi emitenta mírný růst cen akcií (americké akcie +6 % k 31. prosinci 2023) či jejich pokles (ostatní země, nejvyšší míra poklesu -8 % oproti výchozí úrovni).

Rovněž je uvažován mírný růst úvěrových rizikových prémií korporátních dluhopisů a zahraničních státních dluhopisů zejména v roce 2021 (o 0–80 b. b. v závislosti na ratingu a době do splatnosti dluhopisu). Výnosy českých státních dluhopisů se v Základním scénáři vyvíjí přibližně v souladu s vývojem měnověpolitických sazeb.

REKLAMA

Dle Nepříznivého scénáře by došlo v roce 2021 ke značnému propadu cen akcií (-45 % pro americké akcie, -15 % až -20 % pro evropské akcie a -54 % pro ostatní země) a skokovému nárůstu rizikových prémií korporátních dluhopisů (více než 500 b. b. pro dluhopisy se spekulativním ratingem). V dalších letech by došlo k mírné korekci tohoto nepříznivého vývoje, nicméně ke konci roku 2023 by ceny stále nedosahovaly výchozích hodnot. Výnosy českých státních dluhopisů by v Nepříznivém scénáři rostly nejprve vlivem zvýšení rizikových prémií a ve třetím roce scénáře i vlivem růstu bezrizikových výnosů

Třetí oblast scénářů zahrnuje pojistné proměnné. Vývoj pojistného a nákladů na pojistná plnění v neživotním pojištění odráží v Základním i Nepříznivém scénáři vývoj HDP. U odvětví zasažených pandemií (zejm. pojištění léčebných výloh a pojištění úvěru a záruky) byl navíc v Základním scénáři zohledněn očekávaný postupný návrat hodnot k předpandemickým úrovním, zatímco v případě Nepříznivého scénáře by v těchto odvětvích pokračoval nepříznivý vývoj.

Dle Nepříznivého scénáře by navíc došlo k nárůstu míry výpovědí ze smluv životního pojištění v návaznosti na vývoj HDP. ČNB v letošním roce provede rovněž dohledový („bottom-up“) zátěžový test vybraných pojišťoven, jehož výsledky budou publikovány v posledním čtvrtletí 2021.

![]()