Fondy v listopadu: Z klientů pojišťoven jejich věřitelé!

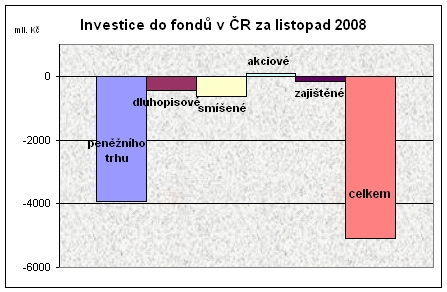

Trhy se stále motají v krušných serpentinách, což fondům jasně nesvědčí. Pět miliard fuč za listopad je druhý nejhorší měsíc v naší historii, ač to opět zavinily převážně fondy peněžního trhu čtyřmi miliardami (v říjnu šlo o 13 miliard) korun.

V ostatních fondech žádné zemětřesení nevidíme, i když dluhopisové a smíšené ubraly další miliardu. Ani zajišťáky netáhnou, takže se štítem přežily jen akciové fondy, kam naši drsňáci přinesli 100 milionů korun.

Peněžní trh stále tone v nejistotě, na což podílníci reagují hlasováním nohama a odnesli si již 17 miliard za dva měsíce. Poplachu stále není konec – jeden týden tratí IKS Peněžní trh Plus (ten tentokrát nestihl report), nyní zase červenou rozsvítil -0,34 % ISČS Sporoinvest.

Přestože se uklidnil trh s českými státními dluhopisy, ty ostatní jsou stále v propadlišti, zejména korporátní. A to včetně dluhopisů pojišťoven, které na ceně ztrácejí i kolem 30 % (jejich akcie ztratily i přes 50 %). AIG musel již podruhé zachraňovat americký stát a akcie ING minulý týden jen v jediném dni padaly až o 25 % – stačilo trochu spekulací.

Z klientů pojišťoven se tedy stávají jejich věřitelé – to asi poradci lidem neříkají, že nesou kreditní riziko pojišťovny. Z pěkného IŽP se tak může stát pěkná černá díra. Ostatně jaké grafy teď asi ukazují poradci klientům, když akciové trhy tratí na S&P -43 % a na PX stále ještě -55 %…

REKLAMA

A to přesto, že poslední týden přece jen můžeme oslavit adventní svíčkou: Amerika přidala za pět posledních obchodních dní 17 až 19 % (včetně předminulého pátku, když byl ten Den díkůvzdání) a pražský PX získal přes pondělní zaváhání 16% růst: ČEZ, NWR a KB přidaly 20 % a Erste i Orco dokonce přes 25 %.

Akciové fondy si tak připsaly týdenní výkon kolem 10 %, některé fondy dokonce ještě víc,

třeba ISČS Sporotrend 17 % a lze najít i 20 %. To je sice pěkné, ale celý listopad nedopadl zdaleka tak optimisticky: Amerika -10 %, PX skončil tam, kde začal.

Sledování trhů v posledních týdnech vypadá spíš jako exkurze v blázinci. Schizofrenie růstů po sériích černých makročísel a poklesů po pozitivních zprávách. Jasné je však, že krize už není na Wall Street, ale ve všech ulicích – americký trendový průměr počtu nových žádost o podporu v USA přeskočil půl milionu, je tedy nejvýše od ledna 1983.

REKLAMA

Poklesy sazeb už nemají moc prostoru k couvání – Británie je nejníže od roku 1955, FED s jediným procentem už je na historickém minimu. A deflace vystrkuje růžky hůř než všichni naši tradiční čerti na Mikuláše – spotřebitelské ceny jen za říjen v USA klesly o víc než 1 %, což je nejprudší meziměsíční pokles cen od poválečné recese roku 1947.

Chcete ještě nějakou jobovku? Tak si představte, že i u nás již žaluje klient banku za zmařenou investici (zatím „jen“ o vrácení poplatků, které si za správu banka účtovala – je to právník). Ale když vyhraje, bude se jistě domáhat i odškodnění za své finanční ztráty – a tam už půjde o miliony. Chápete již lépe, co je to „odborná péče“?

Nu a nejhorší „poradenskou“ nakonec: další fáze penzijní reformy u nás vůbec nepočítá s žádnými zprostředkovateli. Po slovenských zkušenostech s tamním „zlatokopectvím“ se ale není co divit.

![]()