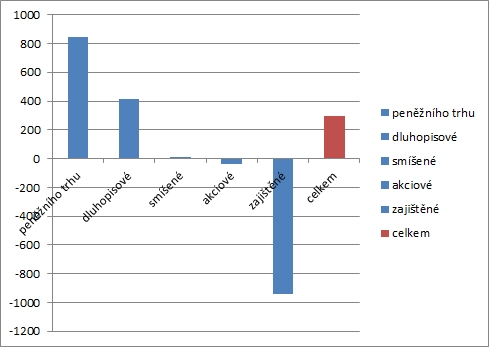

Faktem ovšem je, že tentokrát zas klienti naopak pustili žilou právě zajištěným fondům, zatímco tepenné krvácení fondů peněžního trhu nejen (postupně) přestalo, ale dokonce se již karta obrací a „pacient“ se jakoby budí z kómatu. O tom, že však nemá ještě zdaleka vyhráno, nesvědčí jen stále mizivé výnosy, ale zejména, když si uvědomíme, že jen za poslední šestinedělí ze zajištěných fondů v ČSOB inkasovali klienti skoro 1,6 miliardy korun.

Kam peníze klienti donesli, můžeme jen spekulovat, ale jistě se právě na těchto penězích „přiživuje“ celý finanční trh – tedy i ostatní fondy, zejména ty krátké. Přesně polovina, tedy 800 milionů korun právě v tomto šestinedělí doplula do fondů peněžního trhu. Ožívá třeba ISČS Likviditní fond (vlastně náhrada za Sporoinvest přeřazený mezi dluhopisové), který v jednom kritickém týdnu uvítal skoro 200 milionů korun. Tak či onak, jesliže proti ztrátě krve zajišťáků započteme transfúzi peněžáků, moc z úrody nezůstane.

Dluhopisová fata morgana

Se 400 srpnovými miliony svítí jen ty dluhopisové vábničky, které již letos přibraly dvě miliardy a lákají investory jak medvědy na pravý včelí. Je to neuvěřitelné, nakolik pokles výnosů žene ceny dluhopisů vzhůru.

O záporném výnosu se už dnes hovoří jako o „normální“ situaci, ale vždyť třeba i ten náš český státní dluhopis s ročním kupónem 4,70 % se prodává za 120 % jmenovité hodnoty. Anualizovaný výnos do splatnosti tohoto dluhopisu tak spadl na pouhých 2,4 % p.a. To je méně, než nabízí některé spořicí účty nebo termínované vklady.

REKLAMA

Před bublinou varovali analytici již před dvěma roky – a ona se pořád nafukuje. Když je ale poptávka po safe heaven tak zoufale velká… Ostatně o tom, že bychom měli všechny učebnice ekonomie vyhodit, se nahlas nemluví jen na ekonomických školách – copak by tam asi chudáci studentům vykládali?

Kam mizí zajišťáky?

Ale jen ještě poznámku k zajištěným fondům – proč asi jejich popularita tak klesá? Zejména při pohledu na odliv z ukončovaných fondů ČSOB poněkud překvapuje, že tak málo peněz jde do zajímavé novinky v nabídce: ČSOB Akciový fond dividendových firem. Sice se s doporučováním dividendových akcií snad každý investor již musel setkat, ale zřejmě nikdy není pozdě, zejména když se trhy stále jen potácejí v bahništi nejistot.

Velmi úspěšný je například ING (L) Invest Global High Dividend (CZK) s pěkným ročním výnosem (k 31. červenci) 14,7 % a jak název napovídá, s měnovou mutací i se zajištěním do české koruny. Za tři roky „nakumuloval“ už 38,4 %, i když je stále trochu pod indexem (ten vyšplhal o 45,5 %). Ani 2% management fee nenadchne, ale když si na to vydělá, každý přimhouří oko, anebo přímo mávne rukou.

REKLAMA

Na obzoru zářijová smršť

Na finančních trzích vládne klid před bouří – přesně po 11 letech od teroristické hrůzy v roce 2001 by se mohla Evropa dočkat od Evropské komise návrhu, kudy dál v evropské krizi, tedy spíš kudy z ní (variantou bankovní unie).

Jak to však bývá – ďábel se skrývá v detailech. V principu půjde o to, jak najít alespoň společného jmenovatele mezi bankovním a fiskálním sektorem. V realitě se vlády stále víc zadlužují a banky musí jejich dluhopisy kupovat. Bankovní socialismus dospěl v eurozóně do nové „nadnárodní“ fáze: silné země si totiž půjčují skoro zadarmo a ty periferní balancují nad smrtonosnou úrokovou pastí u 7 %. Někdo hovoří o katastrofální spirále dluhů, jiní chtějí rostoucí dluhy odkládat, dokud to jde – a politici jakbysmet, jen jak kde.

Zásadní či výchozí otázkou tedy zůstává: co s výnosy u dluhopisů jednotlivých zemí? Levice volá po boji proti spekulantům, pravice po nezbytném tržním (o)hodnocení. První chtějí, aby ECB kupovala dluhopisy ohrožených zemí prakticky neomezeně, druzí v tom vidí vyhánění čerta ještě horším ďáblem a nastolení obecného morálního hazardu.

Trefně to popsal německý ministr financí Wolfgang Schäuble: „Pokud s tím začneme, už to neskončí. Je to podobné, jako řešit své problémy pomocí drog.“ Také oponujícího guvernéra Bundesbank Jense Weidmanna měla od protestní rezignace (zatím) přemluvit sama kancléřka Merkelová.

Zároveň 11. září zasedá ECB, která snad naznačí nějaké aktuální instrumenty (není od věci pak zmínit, že opět výrazně stoupl výnos na španělském 10letém dluhopisu k 7 %, tedy k hranici, kde byl před Draghiho svalnatým, že ECB „udělá všechno“). Nezapomeňme ani na 12. září, kdy má Ústavní soud v Karlsruhe rozhodnout, zda je Evropský stabilizační mechanismus (ESM) i fiskální pakt rozpočtové odpovědnosti podepsaný 25 zeměmi EU letos v březnu v souladu s německou ústavou. Nu a 13. září zasedne FOMC, i když z Jackson Hole zazněl od Bena Bernankeho jen neurčitý příslib.

![]()