Čínský ekonomický zázrak a akciový debakl

Zatímco čínská ekonomika 20 let robustně roste, akciový trh v Číně dlouhodobě tápe a letos zažívá strmý propad. Důvěra investorů je pod bodem mrazu.

![]()

Čínská ekonomická hegemonie

Poslední dvě dekády jsme byli svědky robustního růstu čínské ekonomiky. Levná pracovní síla stála u zrodu éry „Made in China“. V Evropě už jsme si zvykli, že prakticky všechno má na sobě štítek „vyrobeno v Číně“, už se nad tím ani nepozastavujeme. Ale levná pracovní síla a export už dávno nejsou tím, co by popohánělo čínskou ekonomiku. Výnosy z exportu se postupně začaly přelévat i do vyšší životní úrovně tamních obyvatel a rostoucí spotřeby domácností.

Dnes už Čína není jen velkým světovým producentem všeho, ale především také velkým světovým spotřebitelem všeho. Přeci jen oněch 1,4 miliardy lidí chce nejen pracovat, ale také si užívat života, alespoň co režim dovolí.

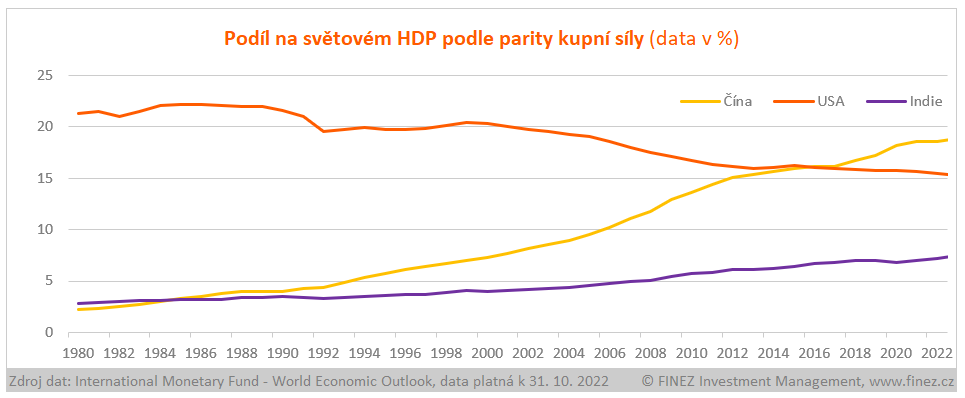

Podle Mezinárodního měnového fondu dnes čínský hrubý domácí produkt podle parity kupní síly tvoří 19 % světového HDP, zatímco hrubý domácí produkt USA dle parity kupní síly dnes tvoří už jen 15 % světového HDP.

Abychom ale byli fér, bez přepočtu na paritu kupní síly je v absolutních číslech hrubý domácí produkt USA 25 bilionů dolarů, zatímco HDP Číny „jen“ 18 bilionů dolarů. Čili v absolutních číslech je americká ekonomika stále větší než ta čínská, nicméně ta jí poslední desetiletí rychle šlape na paty.

REKLAMA

Čínský akciový debakl

Na myšlence robustního růstu čínské ekonomiky (a podobně i dalších rychle rostoucích ekonomik) stála také myšlenka investovat do akcií na rozvíjejících se trzích (tzv. emerging markets). Přeci roste-li ekonomika Číny rychleji než například ekonomika USA či Evropské unie, měly by z toho také náležitě profitovat tamní firmy, tedy měla by také adekvátně růst hodnota akcií čínských firem.

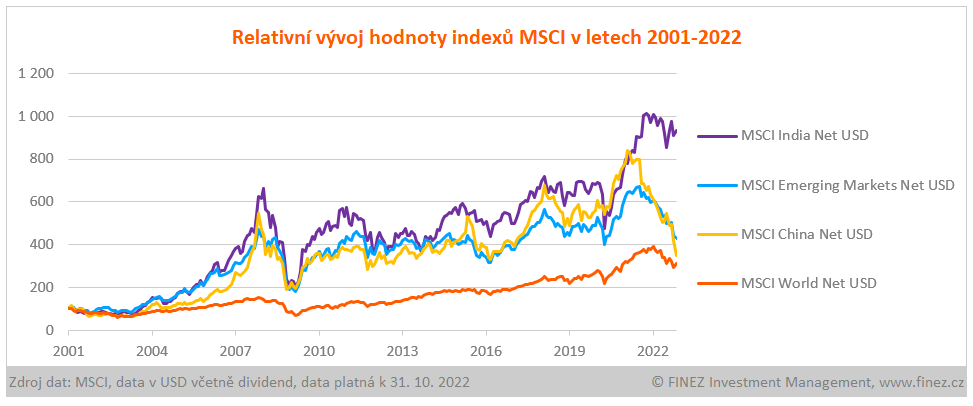

Jenomže realita uplynulých 15 let byla úplně jiná. Akciím na rozvíjejících se trzích se dařilo na počátku tisíciletí. Ale po propadu z let 2007-2009 ne a ne přijít ten dlouho očekávaný růst emerging markets akcií. Přičemž hlavní roli v této tragédii sehrál právě čínský akciový trh.

Hodnota indexu MSCI China je dnes na stejné úrovni jako v roce 2010 a nižší než v letech 2007 a 2008. A protože Čína aktuálně tvoří 27 % indexu MSCI Emerging Markets, a bývávala to i více než jedna třetina, táhne čínský akciový trh dolů více méně všechny akciové fondy a indexy zaměřené plošně na rozvíjející se trhy.

REKLAMA

Proč se čínským akciím nedaří?

Propad v posledních dvou letech je určitě hodně umocněn Covidem a tamní extrémně restriktivní anticovidovou politikou. Nicméně problém čínského akciového trhu je daleko hlubší. Dlouhodobě čínský trh nemá důvěru zahraničních investorů. Jakákoliv investice v Číně s sebou vždy nese specifické politické riziko a silnou právní nejistotu. Nikdy nevíte, s čím režim přijde a jednoho dne se také můžete probudit a již nebýt vlastníkem akcií dané firmy.

Proto se osobně investicím do akcií čínských firem vyhýbám už asi deset let. Stejně i ruských. Klientům zpravidla v rámci akciové složky doporučuji investovat převážně do globálně působících firem z USA a Evropy, kde je daleko větší právní jistota. Jako koření se mi případně z rozvíjejících se trhů dlouhodobě líbí zejména Indie, Mexiko a Brazílie. Podrobněji se na investiční možnosti na těchto trzích podíváme někdy příště.

Latinskoamerickým akciovým trhům se poslední dekáda také příliš nevydařila. Zato indický akciový trh nyní přímo kontrastuje s Čínou. Za posledních 20 let stoupla hodnota akcií v Indii měřeno indexem MSCI India takřka na desetinásobek. A zatímco ceny akcií v Číně letos již spadly o 40 % a hodnota indexu MSCI World byla koncem října o 20 % nižší než začátkem roku, indický akciový trh je dnes zhruba na stejných hodnotách jako v lednu.

Zrovna nyní už jsou akcie v Číně tak nízko, že pravděpodobně skýtají dobrou spekulativní příležitost. Nepřekvapilo by mě, kdyby na horizontu 1-2 let vykazovaly akcie v Číně větší růst než akcie v USA, Evropě nebo Indii. Ale dlouhodobě nemám k investicím do akcií čínských firem důvěru.

Autor: Jan Traxler, privátní investiční poradce, zakladatel multi-fondu Otakar a odborný garant portálu Nemovitostní-fondy.cz a FKI-fondy.cz

Disclaimer: Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Data uvedená v článku pochází z materiálů Fio investiční společnosti. Data k vývoji hodnoty podílových listů a výkonnosti fondu jsou platná k 31. 10. 2022, data o složení portfolia fondu jsou platná k 7. 11. 2022.

![]()