Být příliš konzervativní může znamenat vysoké potenciální ztráty

Jako poradce se ve své praxi setkávám celkem často s konzervativním přístupem klientů k práci se svými peněžními přebytky. Ano, určitý konzervatismus je jistě na místě. Je však potřeba mít na zřeteli, že nechávat peníze na běžném či spořicím účtu (nebo dokonce doma ve skrýši), spořit si na penzi formou vkladní knížky, stavebního spoření či penzijního připojištění v mladším či středním věku, je možná až příliš konzervativní.

![]()

Slovo a přístup konzervativní pak až přechází do určitého extrému, kde z pohledu časové hodnoty peněz nebo principu složeného úročení přicházím o značné potenciální výnosy. Se započtením inflace pak často dochází dokonce ke ztrátám v reálním vyjádření. Pojďme se tedy zaměřit na to, jak být chytře konzervativní. Kdy budou slovo a přístup konzervativní ještě rozumné a dát si pozor na konzervativní, kde už se spíše jedná o přístup vedoucí k faktickým ztrátám.

Nemůžete nikdy popřít inflaci a její vliv na úspory

Díky extrémům, které zažíváme v dnešních dobách a mediální masáži o zdražování, nebudu dlouho popisovat inflaci. Však každý dnes o inflaci určitě slyšel a každý ji může vidět na zboží a službách, které nakupuje. Před rokem jsme tankovali na čerpacích stanicích za 30,-Kč/litr benzinu, dnes to bude 43,-Kč/litr benzinu, a tak dále v dalších jednotlivých produktech či službách.

Inflace se u nás statisticky počítá a vyjadřuje. Člověk, který má někde přebytečné úspory by měl vždy brát v potaz její výši a hledat spořicí či investiční nástroje, které inflaci budou minimálně porážet. Pokud tak nečiní, dochází na jeho úsporách k reálným ztrátám. Má sice nominálně (=číselně) stále stejné nebo možná i o něco vyšší množství peněz, ale koupí si za něj méně zboží a služeb, a to je rozhodující. Rozhodující je uchopit peníze jako prostředek směny a neustále mít na zřeteli, že jde především o to, co a kolik si za ně toho či onoho koupím. Jinak nám jsou ty papírky či digitální znaménka na účtech k ničemu.

Hodnota úspor v reálném vyjádření v čase

Níže uvádím přehled, kolik si toho koupíme za úspory, které nám znehodnocuje inflace ve výši 3 % p. a. v různých časových obdobích. Pro zjednodušení budu brát, že peníze leží ladem například na běžném účtu bez žádného kladného úroku. Níže tedy jaká je reálná hodnota úspor při inflaci 3% p. a. v období 1, 3, 5, 10 a 15 let.

REKLAMA

Tabulka reálné hodnoty úspor při 3% inflaci v čase – „kolik si toho za ně koupím“

Vidíme, že naším nepřítelem v uvozovkách je doba a velikost úspor. Fakticky čím více máte úspor, tím více musíte řešit alespoň nad inflační výnos. Jinak se REÁLNĚ dostáváte do vysokých ztrát. Dále čím déle peníze leží ladem, tím větší škody inflace napáchá. Například při majetku ve výši 1.000.000 Kč si za 10 let při 3% inflaci koupíte REÁLNĚ zboží a služby v hodnotě pouhých 740.540 Kč. Je vidět, že pokud půjde o přechodné období nižších jednotek let, bude to menší problém, než když takto budete s úsporami pracovat dlouhodobě.

A co když mám nad inflační výnos

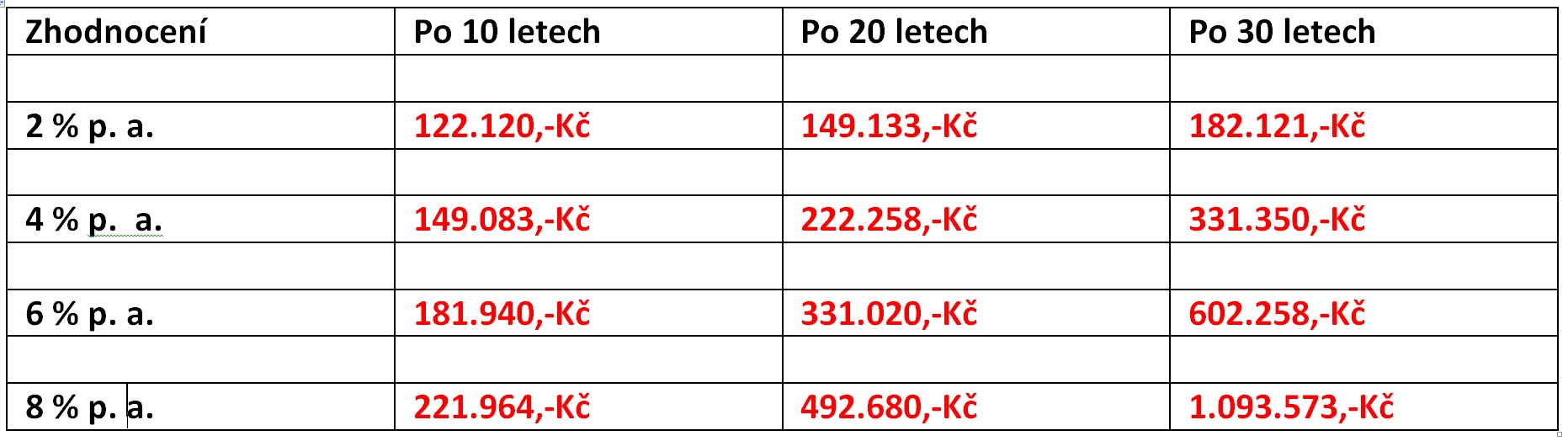

Tak, jako nám inflace, tedy „záporný úrok“ škodí, pak nám kladný úrok, tedy výnos, v čase ohromně pomáhá! A jak se nám peníze úročí, rozhodně hraje velkou roli. Podívejme se, jak se nám zhodnotí 100.000 Kč při různých výnosech – 2, 4, 6 a 8 % p. a., za různých obdobích – 10, 20 a 30 let.

Tabulka zhodnocení 100.000 Kč při úroku 2, 4, 6 a 8 % p. a. za období 10, 20 a 30 let

REKLAMA

V příkladu naopak vidíme, že čím déle peníze úročíme, tím je důležitější hledat vyšší úročení. Mezi úrokem 2 % p. a. a 8 % p. a. je na 30 ročním období rozdíl 911.452 Kč. A to je naše potenciální ztráta, pokud budeme přehnaně konzervativní. Na 30 let si můžeme dovolit hledat dynamičtější nástroj a přibližovat se vyššímu ročnímu úročení. Netřeba zdůrazňovat, že bude chybou peníze nechávat na nízko úročených vkladech.

Jak udělat z 1000 Kč za 30 let MILION? Každý může být multimilionář

Krásným příkladem jak z malých vkladů udělat velké úspory je příklad 1000 Kč úročených po dobu 30 let. Pokud totiž budeme odkládat 1000,-Kč 30 let v kuse se 6 % úrokem p. a., pak nám na konci vyjde částka 1.004.515 Kč. Je to základní výpočet složeného úročení, který si můžete kdekoliv ověřit. Ze svého vložíte 360.000,-Kč, ale peníze se vám zúročí na částku 1.004.515 Kč. To je kouzlo složeného úročení, tedy „úroku z úroků“.

Chcete mít na penzi například 5.000.000 Kč a nevíte jak toho dosáhnout? Stačí odkládat 5000 Kč/měsíčně po dobu 30 let se 6 % úrokem. Pokud je toto pro vás reálné, pak je reálné mít připraveno na stáří 5.000.000 Kč.

Každý si pak snad dokážete představit investiční nástroj, který je schopen vydělávat v průměru 6 % p. a.

V čem tedy spočívá chytrý konzervativní přístup?

Pokud začneme brát v potaz inflaci jako součást našeho světa (kterou inflace opravdu je), pak musíme změnit svůj konzervativní pohled. Konzervativní je to, co v čase poráží inflaci. Jedině to mi totiž udržuje majetek alespoň v obdobné hodnotě. Pokud to nerespektujeme, čeká nás garantovaná ztráta v reálném vyjádření. Prostě a jednoduše si toho za stejné množství peněz koupíme čím dál tím méně.

Spořte krátkodobé úspory a ostatní investujte

Zkusme tedy začít pracovat s penězi tak, že spoříme krátkodobé prostředky. Tam hledejme garanci. Garanci jako například na běžném či spořicím účtu formou pojištění vkladů. U rezerv či krátkodobých vkladů nám inflace nenapáchá takové škody a dá se to akceptovat. Zde tedy hledáme spoření. Pojem, který znamená, že neneseme riziko (přestože fakticky vždy nějaké existuje, jako celkem aktuální příklad bankovních vkladů na BÚ u Sberbank).

U úspor nad hranicí rezervy nebo úspor na delší období pak musíme investovat. Je to výměna. Výměna, že za riziko kolísání hodnoty vkladů a jejich menší dostupnost, dostáváme výnos, který alespoň poráží inflaci. Ano, je to něco za něco. Kdo hledá něco za nic, často narazí na spekulace či podvodné sliby. Garance bez rizik neexistuje. Pokud to nechcete respektovat, raději vše utraťte.

Závěrem

Mým záměrem je předat myšlenku nutnosti práce s penězi v čase. Nutnosti minimálně se svými úsporami porážet inflaci, což fakticky znamená investovat. Přehodnotit slovo a přístup konzervativní na chytře konzervativní. Chytře konzervativní totiž znamená, investovat minimálně tak, abychom poráželi inflaci. Je potřeba umět respektovat finanční zákonitosti a využívat je ve svůj prospěch.

Věřím, že právě to je práce a největší přidaná hodnota nás finančních poradců pro klienty. Umět naslouchat, pochopit, vysvětlovat, hledat a nacházet nejvhodnější řešení v práci s penězi v reálném světě.

Autor: Michal Kovářík, exkluzivní poradce Fincentrum & Swiss Life Select

![]()