Text: redakce

30. 03. 2021

Analýza České spořitelny: Petr Kellner a české HDP

Foto: Shutterstock

Makroekonomický dopad tragické smrti Petra Kellnera se dá velmi špatně nějak rozumně kvantifikovat: těžko lze odhadnout, jak se bude lišit skutečný vliv aktivit skupiny PPF B.V. na českou ekonomiku od vlivu, který by tyto aktivity do budoucna měly v případě, že by nadále stál v jejím čele.

![]()

Bylo by jistě zajímavé mít představu třeba aspoň o podílu Petra Kellnera a jeho spoluvlastníků a jejich zaměstnanců na českém HDP. Odhad je ztížen tím, že jednotlivé v Česku působící firmy v rámci skupiny PPF B.V. (která je vrcholem vlastnické struktury Kellnerova impéria) jsou vlastněny bez českého holdingového „mezipatra“, které by reportovalo hospodářské výsledky za aktivity jen v samotném Česku.

Pokud například sečteme dvě základní složky přidané hodnoty, tedy osobní náklady a zisk před zdaněním, z výročních zpráv za rok 2019 čtyř firem, které působí dominantně jen v Česku (O2, CETIN, PPF Banka, Air Bank), dostaneme cca 0,7 procenta tehdejší přidané hodnoty české ekonomiky. Kellner měl tedy celkově pod vlastnickou kontrolou řádově možná kolem 1 % výkonu české ekonomiky.

Z hlediska makro čísel ještě můžeme dodat, že Petr Kellner byl jedním z mnoha českých podnikatelů, jejichž aktivity mohou dlouhodobě přispívat k rozklížení dat mezi:

- HDP (což je výše zmíněná přidaná hodnota plus nevelká položka týkající se daní) coby objemem hodnoty vytvořeným v Česku a

- hrubým národním důchodem (HND) coby objemem hodnoty získané obyvateli Česka na straně druhé.

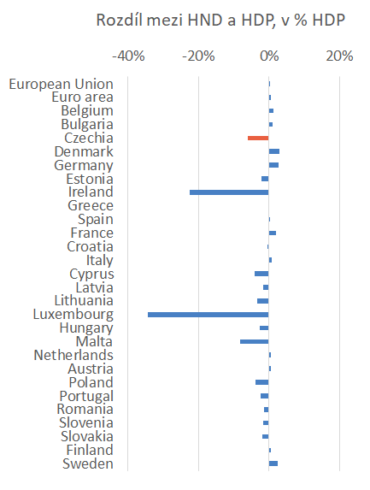

Ohledně srovnání HDP a HND patří Česko v rámci Evropy mezi země s největším rozdílem (tj. vytvoří se toho tady výrazně víc, než kolik skrze zisky a mzdy získají obyvatelé Česka), i když je zastíněné Irskem a Lucemburskem coby dvěma zeměmi s mnoha statistickými, účetními a daňovými zvláštnostmi:

Zdroj : AMECO

REKLAMA

Kellnerovo impérium totiž sídlí v Nizozemí, takže z pohledu inkasovaného zisku byla tato skupina zahraničním subjektem (tj. její příjmy z aktivit v Česku byly součástí odcházejících dividend).

Samotná firma PPF B.V. tuto skutečnost nijak nezastírá a na svých stránkách vcelku bez obalu uvádí: „Důvodem registrace holdingových společností skupiny PPF v Nizozemsku je tamní stabilní legislativní prostředí, na nějž nemají politické výkyvy a výsledky voleb zásadní vliv. Dalším důvodem registrace v Nizozemsku jsou precizní dohody o ochraně investic s co největším počtem zemí celého světa, což je, vzhledem ke globálním investičním aktivitám Skupiny, pro PPF zcela zásadní věc. Česká republika bohužel zatím takovou kontinuitu právního rámce a robustní ochranu investic v globálním měřítku nenabízí. Stejně jako PPF jsou v Nizozemsku registrovány i další české společnosti s globálním přesahem: například AVAST, Linet, výrobce lihovin Rudolf Jelínek a řada dalších.“

Dále PPF naznačuje, že v Nizozemí sídlí nikoli z daňových důvodů: „A co se týče daní: v Nizozemsku je daň z dividendy totožná se sazbou daně, kterou uplatňuje Česká republika (15 %).“ (Možnost, že daňová povinnost PPF je v Nizozemí přece jen menší, než by byla v ČR, ovšem i tak zůstává otevřená. Díky různým odpočtům a výjimkám totiž může být PPF schopna v Nizozemí dosáhnout nižšího daňového základu, ze kterého pak svou daňovou povinnost onou stejnou sazbou počítá. Bez znalosti detailů jde ale samozřejmě o pouhou spekulaci.)

Peníze, které z Česka v minulých letech odcházely na účty „cizozemské“ PPF B.V. do Nizozemí, snižovaly český hrubý národní důchod (a tím statisticky „ochuzovaly“ obyvatele Česka). Následně ovšem kompenzovaly toto snížení ve chvíli, kdy se vracely z Nizozemí jako osobní příjem Petra Kellnera a dalších českých spoluvlastníků akcií firem v rámci PPF B.V. – tedy v míře, ve které se takto skutečně vracely a ve které se českým statistikům (v tomto případě na půdě ČNB) podařilo toto vracení zachytit (ve statistice prvotních důchodů v rámci platební bilance).

Autor: Michal Skořepa, ekonom České spořitelny a člen Výboru pro rozpočtové prognózy, redakčně upraveno

![]()