Text: Petr Zámečník

06. 06. 2018

Akciové fondy: Donald Trump si hraje s rozbuškou

Akcie a akciové fondy rostou. A to navzdory geopolitickému napětí rozpoutanému americkým prezidentem Donaldem Trumpem. Obchodní válka je na spadnutí – a pokud začne, svět zchudne.

![]()

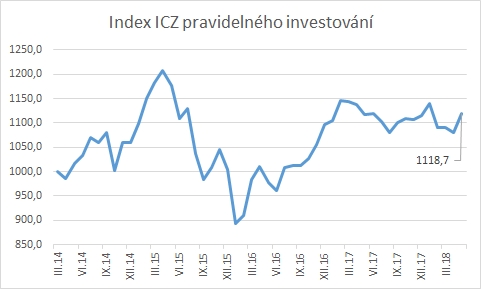

Akciové fondy v květnu zaznamenaly po dlouhé době půstu nový růst. Tři měsíce poklesů byly vystřídány silným růstem, když Index ICZ pravidelných investic do akciových podílových fondů posílil o 3,56 %. Na úroveň z ledna tohoto roku ovšem ještě pár procentních bodů schází.

Graf 1: Index ICZ pravidelného investování do akciových podílových fondů

Zdroj: Investujeme.cz

Za posílením Indexu ICZ je sice na jedné straně oslabení české koruny téměř o 1 % (vůči euru), ovšem převažují ostatní faktory. Jedním z nich byla výjimka pro Kanadu, Mexiko a Evropskou unii z cel uvalených Donaldem Trumpem na dovoz oceli do Spojených států. Vyjednání výjimky přineslo uklidnění na finančních trzích. Ovšem to netrvalo dlouho a poslední květnový den Donald Trump oznámil neprodloužení dva měsíce trvající výjimky.

Donald Trump si hraje na minovém poli s rozbuškami. Obchodní válka je jen jednou z nich, kterou mu vrací zpět Čína pod heslem „jak se do Číny volá, tak se z Číny ozývá“. Americký prezident neslyší varování od ekonomů z celého světa ani od amerických průmyslníků, že obchodní válka není řešením a protekcionismus vždy v historii vedl ke zhoršení stavu jak „chráněné“ domácí ekonomiky, tak celého světa.

Geopolitické napětí zvýšil Donald Trump i dalším rozhodnutím – vypovězením smlouvy o íránském jaderném programu a uvalením nových sankcí na Írán. Podle Spojených států smlouvu Írán nedodržuje a pokračuje ve vývoji jaderných zbraní. Buď se jedná pouze o záminku a snahu odříznout významného světového producenta ropy od přístupu na trh, nebo má USA lepší informace než celý zbytek světa. A to včetně Mezinárodní agentury pro atomovou energii, podle níž Írán dohodu plnil.

Energie na vzestupu

I v důsledku vypovězení dohody o íránském jaderném programu ze strany Spojených států a americké odříznutí Íránu od přístupu na světový trh rostly nejvíce podílové fondy zaměřené na energetické a těžební společnosti. Tyto fondy zaujímají první čtyři příčky v žebříčku nejziskovějších podílových fondů.

Šest dalších podílových fondů pak představuje poměrně nesourodá směs zaměření, kde pouze fondům zaměřeným na čínské akcie se podařilo obsadit dvě pozice. Ve směsi je dále biotechnologie, americké malé společnosti, globální fond a Korea, která zjevně těží z plánované schůzky mezi severokorejským diktátorem Kim Čong-unem. Ta by mohla naopak geopolitické napětí o stupínek snížit.

Tabulka 1: Podílové fondy s největším růstem v uplynulém měsíci

| Podílový fond | Zhodnocení mezi 20. 4. 2018 a 20. 5. 2018 |

| Parvest Equity World Energy EUR | 12,16% |

| Franklin Natural Resources (USD) | 12,09% |

| Raiffeisen Energie-Aktien | 11,05% |

| BGF Natural Resources Growth and Income Fund | 11,03% |

| Franklin Biotechnology Discovery | 10,26% |

| Templeton China | 10,19% |

| Templeton Korea | 10,13% |

| Parvest Equity USA Small Cap | 10,03% |

| Pioneer Funds – China Equity (USD) | 9,99% |

| CS EF Global Prestige B | 9,95% |

Zdroj: Index ICZ pravidelného investování do akciových podílových fondů

Brazílie a Latinská Amerika vévodí propadům

Na druhé straně spektra ziskovosti vévodí propadům Latinská Amerika a Brazílie. Venezuela je na pokraji kolapsu, v Brazílii byl zatýkán bývalý prezident Luiz Inácio Lula da Silva a současný prezident Michel Miguel Elias Temer Lulia byl obviněn z maření vyšetřování korupce, v Argentině lidé protestovaly proti ekonomické politice vlády… žádné dobré vyhlídky.

Neutěšivá situace je také v Turecku, které prezident Recep Tayyip Erdoğan od pokusu o puč stále vzdaluje demokratickým principům. Mezi desítku nejztrátovějších fondů se dostal i jeden zaměřený na indonéské akcie. Ostatně i např. ETF zaměřené na indonéskou burzu Market Vectors Indonesia (IDX) kolem 20. května 2018 lámalo roční minima.

Tabulka 2: Podílové fondy s největším poklesem v uplynulém měsíci

| Podílový fond | Znehodnocení mezi 20. 4. 2018 a 20. 5. 2018 |

| Aberdeen Global – Brazil Equity (USD) | -12,02% |

| Parvest Equity Turkey | -11,54% |

| HSBC GIF Turkey Equity A EUR | -10,12% |

| Parvest Equity Brazil | -8,44% |

| Templeton Latin America | -8,31% |

| Parvest Equity Indonesia USD | -7,81% |

| Parvest Equity Latin America | -7,65% |

| Aberdeen Global – Latin American Equity (USD) | -7,38% |

| BGF Latin American Fund | -6,48% |

| NN (L) Latin America Equity | -6,22% |

Zdroj: Index ICZ pravidelného investování do akciových podílových fondů

Co bude dál…

Akciové trhy i vývoj světové ekonomiky zatím trhají jeden rekord za druhým. Ovšem tempo růstu pomalu brzdí. „Podle předstihových indikátorů sentimentu (zejména indexy nákupních manažerů PMI – Purchasing Managers Indices) přitom dosáhla dynamika světové ekonomiky svého maxima na konci loňského roku a od začátku letošního roku již mírně zpomaluje, což potvrdily údaje o vývoji tempa růstu HDP za první čtvrtletí napříč světovými ekonomikami,“ uvádí Michal Stupavský, investiční stratég Conseq Investment Management.

Zpomalí-li světová ekonomika, projeví se to i na akciových trzích. Co udržuje současný silný růst, je především velké množství peněz napumpované do oběhu napříč světem v rámci kvantitativního uvolňování (nový výraz pro tisk peněz), které se ale dosud neodrazilo v inflaci měření indexem spotřebitelských cen. Peníze se „propily“ do kapitálových trhů… a z nich nyní budou pomalu odsávány „normalizací měnové politiky“.

![]()