Na postupný odliv z peněžního trhu jsme si již zvykli, za zmínku snad ale stojí situace dluhopisových fondů, u nichž se zdá, že pomalu zastavují krvácení. Že by si již podílníci zvykli, že tu pšenka nekvete? Na druhou stranu jsou dluhopisy nezbytnou součástí portfolia. Na roční výkonnosti stále vidíme pouhou nulu – jen někde černou, jinde červeno a Pioneer obligační ztrácí dokonce celé procento. Hovoříme o těch největších, klasických, zaměřených na korunový trh.

To ty novější, kterým se říká konvergenční, se i přes rekordní korunu hezky drží: ISČS Trendbond a IKS Dluhopisový PLUS mají 5,5 % a úžasňák ČSOB dluhopisových příležitostí dokonce 12,5 %. Diverzifikovat se tedy vyplatilo i v dluhopisové složce portfolia a jistě se to vyplatí i do budoucna.

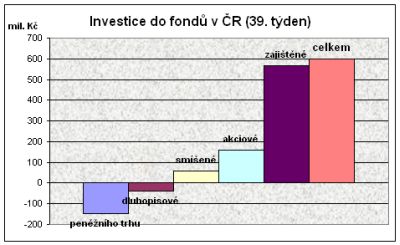

Jednorázově zajištěný týden

Pěkný týden zajištěných fondů byl ovšem poznamenán již zmíněným zjevením 230 milionů ČSOB Privat Banking World Lookback 1, sofistikovaně strukturovaným speciálem pro vybranou klientelu. Další úspěch si připsal 150 miliony korun ČSOB Commodity 1, který ale zaznamenal dokonce takový zájem, že musel být předčasně uzavřen. Je totiž vázán na růst indexu Broad Commodity a po přílivu 53 miliony korun v jediný den vyvstaly obavy o překročení upisovacích limitů.

Tak či onak: součet 570 milionů korun pokrývá vlastně komplet týdenní čisté prodeje všech fondů.

Ostatní si daly pauzu

Smíšené fondy si tentokrát připsaly pouhých 60 milionů, ale neprojevil se pouze pokles zájmu. Tentokrát totiž této kategorii naopak pustil žilou plnými 110 miliony korun J&T Oportunity – zřejmě tam na příležitost čekaly penízky skupiny nějakých velkých investorů – nu a příležitost je asi přede dveřmi.

REKLAMA

Ani akciové fondy neoslnily s výjimkou ING Českého akciového, který sám pobral 96 milionů, zatímco konkurenční ISČS Sporotrend jen 26 milionů a ostatní již jen paběrkovaly.

Atmosféra propadu akciových trhů zřejmě doznívá, a tím jistě i upadá odhodlání zkusit "chytit pokles", což přes všechna varování o nesmyslnosti časování trhů nepochybně zůstane snem aktivnějších investorů. A – sny se má každý snažit uskutečnit.

Následující týdny tedy naznačí, jakým směrem (a zda vůbec) se nějak posunula investiční strategie v české kotlině. Mezi námi, přes všechny teorie zatím nevíme ani, zda se někam posunuje obecný globální sentiment. Zda skutečně došlo k přehodnocení rizik, anebo jen dostaly ťafku banky se svými dluhopisovým hybridy.

Globál se stabilizuje

Týden sice nebyl na trzích zdaleka jednoznačný, ale trhy si k srdci braly spíš ty veselejší zprávy. Například prodeje existujících domů v USA v srpnu meziročně klesly o 4,3 % na 5leté minimum ale čekalo se ještě hůř. Horší byl pokles indexu spotřebitelské důvěry skupiny Conference Board, který v září klesl na 99,8 bodu, což je nejnižší hodnota od listopadu 2005, přičemž analytici očekávali, že se index sníží pouze na 104 body. Tento ukazatel totiž často naznačuje budoucí vývoj spotřebitelských výdajů, které tvoří dvě třetiny ekonomiky USA.

REKLAMA

Navíc každá špatná zpráva zvyšuje pravděpodobnost, že FED bude ve snižování základní úrokové sazby pokračovat. O dalším snížení sazeb je nyní přesvědčeno téměř 90 % trhu. Přesto mnozí investoři začali uzamykat zisky po rallye z předchozího týdne. Ve čtvrtek se Amerika zase vyrovnávala s negativním výsledkem objednávek na zboží dlouhodobé spotřeby, které zaznamenaly meziměsíční pokles o 4,9 %, ale General Motors vylétl o 9 % po dosažení dohody s odborovou centrálou a finanční sektor podpořily spekulace o možném kapitálovém vstupu miliardáře Warrena Buffeta do investiční banky Bear Stearns, která také hned zpevnila o skoro 8 %.

Elektřina nad zlato

V Praze se ve velkém vrhl na medvědy ČEZ, když se probojoval přes nová maxima až nad 1200 korun. Určitý vliv se dal přičíst J.P. Morgan Chase, který zvýšil cílovou cenu pro akcie největší světové utility, společnosti E.ON o 11 % a pro německou dvojku mezi utilitami, RWE zvedl o 9,6 %. Důvodem jsou vyšší očekávané ceny emisních povolenek. Ty stojí nyní v Evropě mezi 20 a 30 eury za tunu oxidu uhličitého. Přitom využíváním biopaliv přijde snížení emisí o tunu oxidu uhličitého v USA stát na 500 dolarů, ale v Evropě je tato částka desetinásobná! O tom naši zelení nehovoří, to je ze studie OECD, které dokazuje a jasně argumentuje: biopaliva ani jeden z problémů nevyřeší, navíc lidstvu spíše vytvoří potíže nové.

K maximům jen procenta

Po růstu v Evropě i Americe také Asie zaznamenala nákupní vlnu. Hongkongský index Hang Seng dosáhl rekordní hranice 27 000 bodů, ale též ostatní si připsaly kolem 2% růstu. I pátek bylo tedy veselo, jen pražská burza neudržela krok se zahraničním vývojem a půl procenta ztratila. Nu a večerní Amerika v zeleném, takže bychom v pondělí měli vykročit zvesela.

Americkým indexům k rekordům z 19. července nechybí už ani procento, německý DAX by potřeboval pouze 2 %, jen té Praze stále ještě chybí 4,6 %, i když za minulý týden dalších pěkných 1,4 % odpracovala.

![]()