26. 10. 2023

Výrazná globální akciová korekce je nyní hodně pravděpodobná

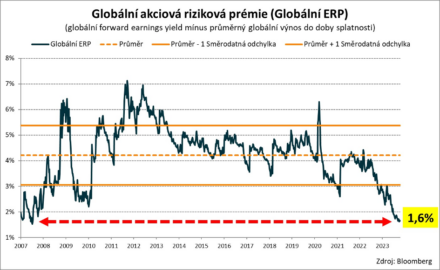

Akcie jsou na relativní bázi vůči dluhopisům z celkového globálního pohledu nejdražší od roku 2007. Globální akciová riziková prémie totiž nyní dosahuje velice deprimované hodnoty 1,6 %. Přitom dlouhodobý průměr dosahuje podstatně vyšší úrovně 4,2 %. Extrémní akciové nadhodnocení na relativní bázi vůči dluhopisům je jasně patrné také z toho, že aktuální hodnota 1,6 % se rovněž nachází poměrně výrazně pod důležitou linií dlouhodobého průměru poníženého o jednu směrodatnou odchylku na úrovni 3,1 %.

![]()

Aby se relativní akciové valuace vrátily blíže dlouhodobým průměrným normám, musely by globální akciové valuace výrazně poklesnout anebo by musely prudce poklesnout dluhopisové výnosy do doby splatnosti. Výrazný pokles dluhopisových výnosů do doby splatnosti je nicméně podle mého názoru v tuto chvíli velice málo pravděpodobný, a to kvůli stále silně zvýšením mírám inflace napříč světovou ekonomikou a stále enormně zvýšeným rozpočtovým deficitům v klíčových ekonomikách, které znamenají neustálý obrovský příliš nových dluhopisů na finanční trhy.

Výrazná globální akciová korekce je proto podle mého názoru v tuto chvíli hodně pravděpodobná. Mimo silně nadhodnocené relativní akciové valuace patří mezi hlavní současné negativní akciové faktory také zpomalující dynamika světové ekonomiky, především v Evropě, a s tím související očekávaná recese globálních korporátních zisků na horizontu následujících 12 měsíců. Přitom se domníváme, že tu největší korekci by měly zaznamenat největší americké technologické tituly, tzv. Magnificent Seven, jejichž valuace jsou podle našeho přímo extrémní až bublinové, s průměrným P/E 42x.

Michal Stupavský, investiční stratég Conseq Investment Management a. s.

![]()