23. 08. 2023

Ekonomika eurozóny v útlumu, znovu hrozí recese

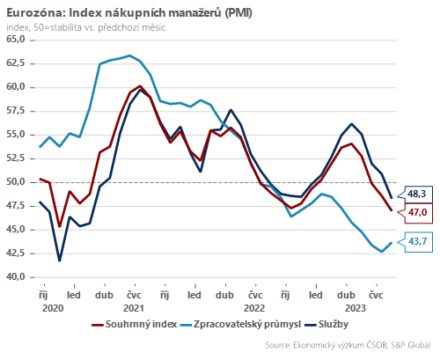

Podnikatelská nálada v eurozóně se v srpnu dále viditelně zhoršila. Souhrnný index PMI propadl na 47 bodů, nejslabší úroveň od listopadu 2020 a hlouběji do pásma recese. Za propadem stojí jak přetrvávající útlum ve zpracovatelském sektoru, tak nově i zrychlující pokles aktivity v sektoru služeb. Z pohledu dnešních čísel je zvláště nepříjemná i slabost vpřed-hledících indikátorů, jako jsou nové objednávky nebo očekávání o budoucí výrobě, které indikují pokračující hospodářský útlum.

![]()

Hlavní brzdou evropské ekonomiky zůstává především zpracovatelský průmysl. Celková aktivita sice v srpnu dále neklesla, ale index setrval na velmi nízké úrovni (43,7 bodů). Hlavním problémem je nadále slabá poptávka po průmyslové produkci v prostředí rostoucích úrokových sazeb a zvýšené nejistoty. Dobrou zprávou je naopak pokračující desinflační vývoj ve zpracovatelském průmyslu, jak ostatně dokreslují i tvrdá data v podobě cen průmyslových výrobců.

Nad očekávání prudký propad aktivity v srpnu zaznamenal sektoru služeb (48,3 bodů). Zatímco ještě v první polovině tohoto roku pomáhaly služby držet ekonomiku eurozóny nad vodou, nyní se již efekt post-pandemického boomu zcela vyčerpal. Z pohledu ECB je zvláště varovný vývoj cenové dynamiky ve službách, která opětovně zrychlila. Tento vývoj vysvětlují podniky především růstem mzdových nákladů, což může být pro ECB důležitý jestřábí argument na zářijovém měnově-politickém zasedání.

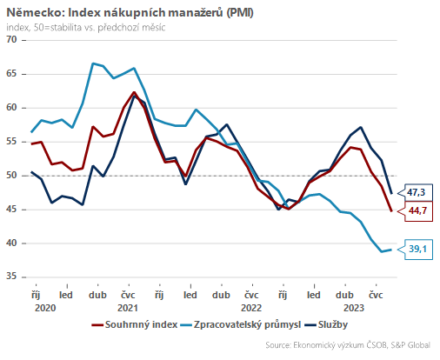

Celkově dnešní čísla potvrzují slabou kondici ekonomiky eurozóny a nevábné vyhlídky pro zbytek letošního roku. Ve třetím čtvrtletí lze čekat mezikvartální pokles HDP (dle výsledků PMI o 0,3 %) a vzhledem ke slabým předstihovým ukazatelům nepočítáme s výraznější oživení ani na konci roku 2023. To rozhodně není povzbudivá zpráva pro tuzemskou ekonomiku, a to i vzhledem k tomu, že „nemocným mužem Evropy“ se znovu stalo Německo. Na opětovně rychlejší tempo hospodářského růstu si proto v Česku budeme muset počkat až do roku 2024.

Dominik Rusinko

Analytik ČSOB

![]()