Analýza: Naši záchrannou síť necháváme klesat

V posledních měsících probíhá debata o tom, zda/jak by měla vláda pomáhat domácnostem zasaženým rychle rostoucími cenami energií a pohonných hmot (a vbrzku asi i potravin).

![]()

Vláda samotná samozřejmě nikomu finančně pomáhat nemůže, neboť peníze netrhá na stromě, nýbrž půjčuje a následně splácí penězi vybranými od poplatníků. Rozhoduje tedy jen o tom, jestli a jak hodně si nynější generace pomůže z kapes budoucích generací. Otázka tak zní, jak hodně bychom si z těch kapes měli vzít.

Jasné vodítko vidím v článku 30 odst. 2 Listiny základních práv a svobod: „Každý, kdo je v hmotné nouzi, má právo na takovou pomoc, která je nezbytná pro zajištění základních životních podmínek.“ (K tomuto tématu blíže viz můj blogový text ZDE).

Abychom ovšem mohli toto vodítko používat v praxi, musíme stanovit, jak konkrétně vypadá hranice hmotné nouze (neboli co jsou základní životní podmínky, například o jaké konkrétní objemy zboží a služeb se jedná), a tedy jaký finanční příjem při aktuálních cenách musí člověk mít, aby se držel právě na této hranici a do hmotné nouze nespadl. Na úrovni tohoto příjmu je pak třeba zavěsit „záchrannou síť“, tj. nastavit sociální dávky tak, aby příjem žádné domácností neklesl pod tuto úroveň.

Chceme-li určit, v jaké výši (ve smyslu dostupného objemu zboží a služeb) by podle české společnosti měla záchranná síť viset, jednou možností je podívat se na částku, která podle aktuálně platné legislativy odpovídá existenčnímu minimu (částka se týká všech výdajů domácnosti kromě nákladů na bydlení).

REKLAMA

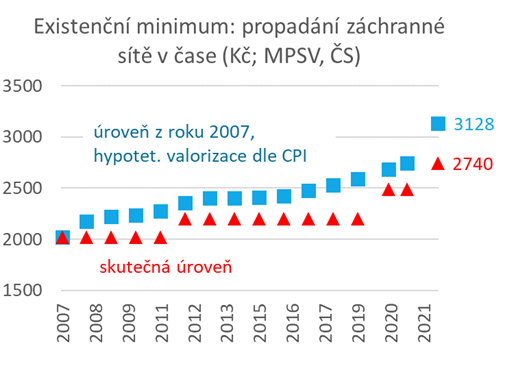

Zvolíme-li tento přístup, zjistíme velmi zajímavou věc: představa české společnosti o vhodné výši umístění záchranné sítě není v čase neměnná. Pokud se tedy mění, čekali bychom, že celkové reálné bohatnutí společnosti povede spíš k posunům této představy nahoru. Skutečnost je ale opačná: společenská představa ohledně příjmu chránícího před hmotnou nouzí – tj. o inflaci očištěná hodnota existenčního minima – dlouhodobě převážně klesala.

Tak například v lednu 2007 existenční minimum činilo 2 020 Kč. Spotřebitelské ceny se od té doby zvýšily o dobrých 55 %; pokud bychom se tedy chtěli dodnes držet představy, kterou jsme o vhodné výši záchranné sítě měli v lednu 2007, existenční minimum by dnes mělo činit 3 128 Kč. Ve skutečnosti ovšem (po úpravě od 1. dubna 2022) činí jen 2 740 Kč.

Aktuálně platná výše záchranné sítě ve smyslu existenčního minima je tedy o 388 Kč níž, než by měla být podle hypotetické valorizace částky stanovené od ledna 2007.

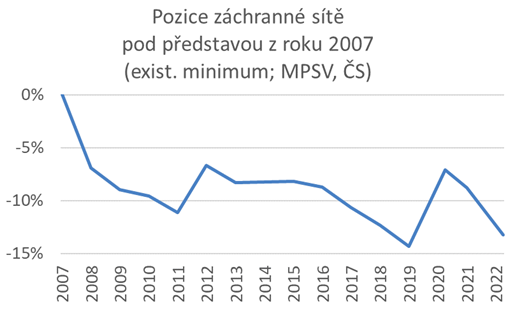

V relativním vyjádření můžeme říct, že jsme ochotni ty nejchudší z nás nechat příjmově klesnout o 13 % níž než v roce 2007. (U životního minima by byl výsledek v procentuálním vyjádření velice podobný.)

Tento dlouhodobý nezájem o udržování výše, na níž je umístěna záchranná síť v rámci dávkového systému, je zřejmě jednou z forem (bohužel nevhodných), jak společnost reagovala na pocit, že dávky jsou masově zneužívány a že úřady nejsou schopny tomuto zneužívání učinit přítrž. Další formou reakce bylo vybudování atmosféry, že žádat o dávky v hmotné nouzi je ostuda – že je to projev buď lenosti a vykutáleného podvádění, nebo trapné neschopnosti se o sebe postarat.

V tuto chvíli potřebujeme, aby dávky v hmotné nouzi (a příspěvek na bydlení) zafungovaly, jak by měly – ale ony tak nefungují, protože nastavují záchrannou síť velmi nízko a protože pro mnohé nyní s inflací dramaticky zápasící domácnosti má čerpání těchto dávek silně odpudivý odér. Výsledkem může být nová vlna exekucí, sociální nepokoje a nástup politických sil nabízejících radikální řešení. V minulých letech jsme bohužel zaseli vítr; teď hrozí, že sklidíme bouři.

Autor: Michal Skořepa, ekonom České spořitelny a člen vedení České společnosti ekonomické

![]()