Rozhovor: Exportéři nejsou připraveni na rychlé posilování koruny

Foto: ČSOB

Česká koruna posiluje a bude posilovat dál. Tomu ale neodpovídá chování domácích exportních firem, které odpovídající zajištění v řadě případů podceňují. Proč tomu tak je a co těmto firmám hrozí, nám v rozhovoru prozradil Jan Poulík, obchodní ředitel Finančních trhů ČSOB.

![]()

ČNB má průzkum mezi firmami, podle kterého české exportní podniky podceňují rizika spojená s vývojem koruny. Lze to upřesnit a platí to i u vašich klientů?

Podle průzkumu centrální banky kleslo měnové zajištění u firem na čtyřleté minimum 32 %, zatímco standardně se pohybuje spíše kolem 40 %. V současné situaci je to příliš nízká míra měnového zajištění, což vytváří pro exportéry řadu rizik. Podívám-li se na poslední vývoj, je vidět patrný rozdíl mezi velkými a menšími firmami v přístupu k zajištění vůbec a v jeho délce. Řada firem praktikuje zajištění do jednoho, maximálně do dvou let, což je ale nedostatečné.

Jaký vliv na nižší zájem firem o zajištění měla pandemie?

Pandemie se na tom určitě podepisuje. V covidové situaci jsme najednou všichni řešili především zdraví svých blízkých a sebe. Ve firmách se často nestarali primárně o to, jaké budou mít tržby za dva roky, v jaké výši a kolik procent z toho mají zajistit proti posílení koruny. Z určitého pohledu je to vlastně taková „klasika“, když se krizové období blíží k závěru. Na počátku jsou exportéři hodně obezřetní, protože mají ještě nestabilní byznys. Zajištění řeší méně v situaci, kdy je koruna super slabá. Pak ale mají problém včas naskočit a odhadnout ten správný moment.

REKLAMA

Jaký dopad může mít současný cenový růst řady komodit na nezajištěné firmy?

Řadu firem rychlý a prudký růst cen vstupů zaskočil, zastihl je nepřipravené. Kroutí hlavami, co se to na trhu děje. Na vstupu mají železo, dřevo, plasty, buničinu, gumu, stavebniny apod. Část z toho se později propíše do inflace a dostane do sazeb ČNB. Další důvod pro zajištění.

Co byste firmám doporučili, jak by se měly v této době chovat?

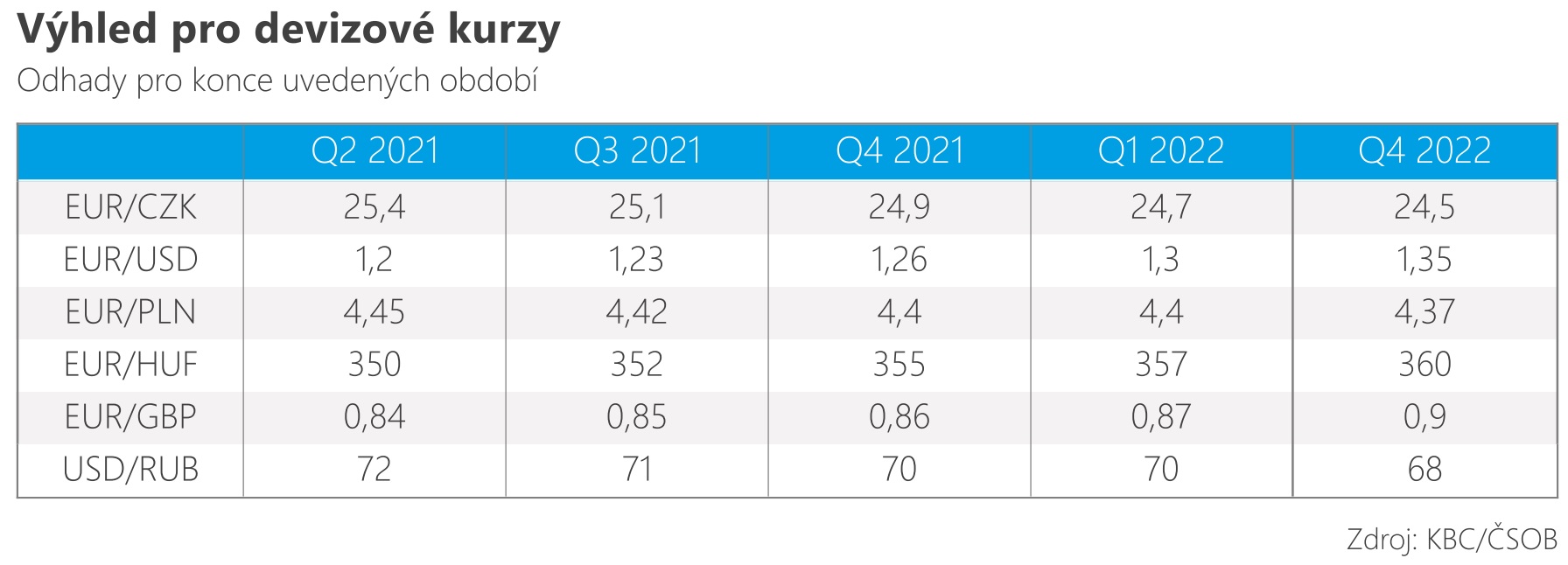

Dívám-li se na rizika před sebou a možné scénáře, vidím, že hlavním z nich je postupné posilování koruny. S ohledem na to bych se měl zajistit. ČNB očekává postupné posilování koruny k euru pod 25 Kč za euro v horizontu 1,5 roku, my ale čekáme prolomení hladiny 25 Kč už na konci letoška. Jako firma bych si měl říci, jakou část tržeb je rozumné zajistit a nesázet vše na jednu kartu. Mohu si například stanovit úroveň kurzu, na které se chci zajistit – to můžeme klientům hlídat.

REKLAMA

Pokud to celé shrnu – je zde dlouhodobý trend konvergence a do toho období právě nastartovaného zvyšování úrokových sazeb, které bude podle slov guvernéra ČNB pokračovat. Vše je podpořeno forwardovými body, které umožňují zajištění udělat často vysoko nad současnými úrovněmi kurzu. Vítězi podle mě budou právě ti, kteří se zajistí na delším časovém horizontu. Výhodu v nynější situaci mohou získat ti, kdo přemýšlejí v oblasti měnového zajištění i v horizontu čtyř, pěti let.

Zdroj : ČSOB

Zmínil jste, že ČNB předpokládá posílení Kč k euru mírně pod 25 Kč na konci příštího roku. Jaký scénář tedy čekáte vy?

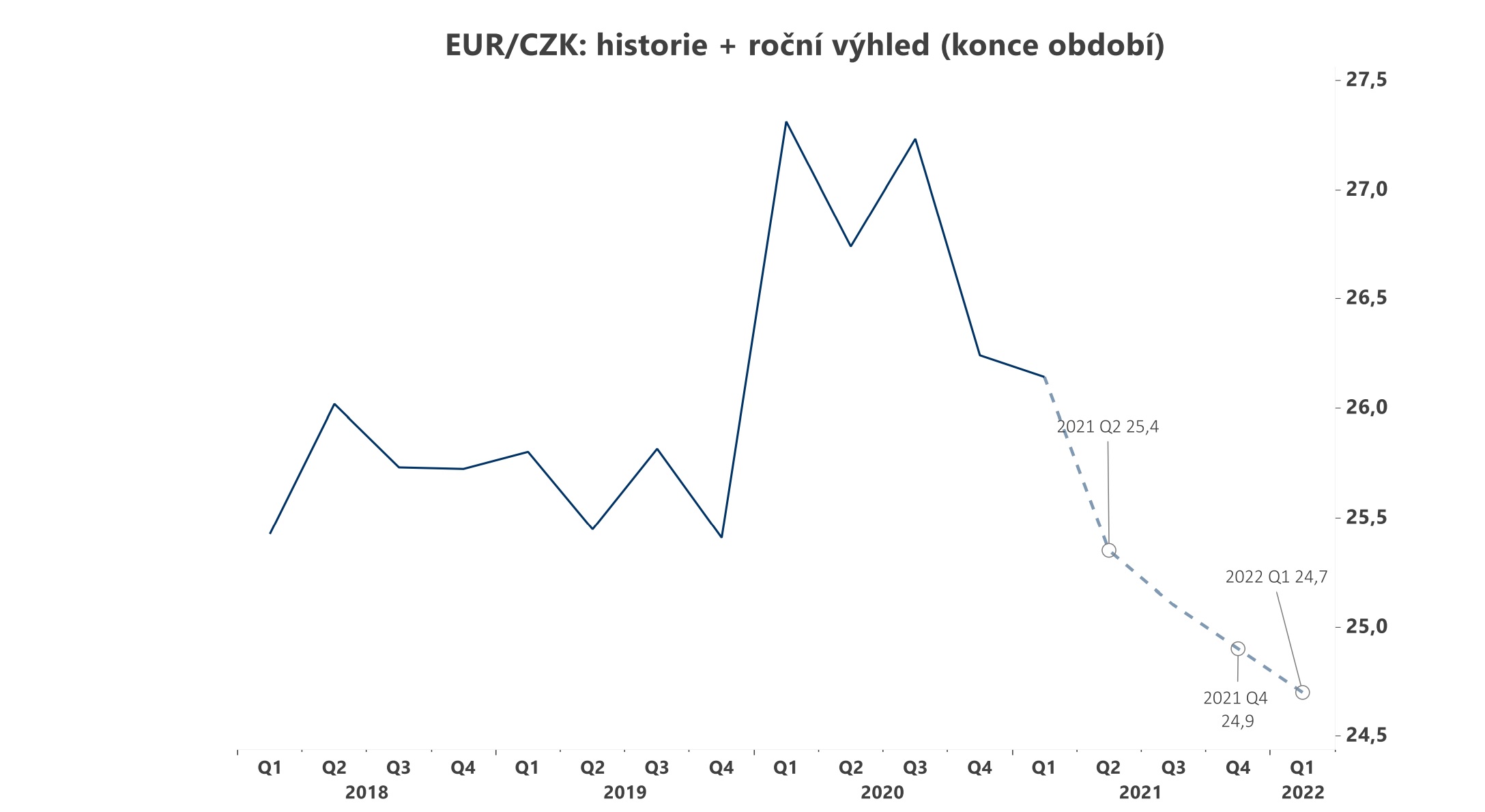

My očekáváme poněkud rychlejší tempo posilování. V našem měsíčním výhledu skupiny KBC/ČSOB z poloviny června máme odhad kurzu pro konec letošního roku 24,9 Kč za euro, v závěru roku 2022 dokonce už kurz 24,5 Kč za euro, což je o takřka o korunu méně než nyní.

Co firmám hrozí, pokud se nebudou zajištěné proti posilování?

Český export není připraven na další posilování koruny a připravuje se o značný díl tržeb a marží. Jednoduše řečeno firmy vyvážejí zboží a služby za čím dál méně. Od druhé poloviny roku 2020 jdou přitom nahoru zakázky exportně orientovaných podniků v průmyslu, na druhou stranu míra zajištění proti kurzovým rizikům naopak šla dolů na nejnižší hladinu za poslední čtyři roky, jak bylo zmíněno. Přitom s využitím měnového zajištění je možné se zajistit na vyšší nominální kurz koruny, než je nyní realitou. Některé firmy se domnívají, že koruna se zase odrazí zpět k hladině 27 korun, ale s tím by počítat rozhodně neměly.

Registrujete nějaké případy, kdy nezajištění vedlo k existenčním problémům vašich klientů?

O takových případech zatím nevím, ale ani takový scénář bohužel není vyloučen, pokud se exportní firmy nebudou chovat v prostředí dlouhodobě posilující koruny zodpovědněji a využívat možností zajišťování. Úplně nejhorší je totiž nedělat nic, ale i toho jsme u některých firem svědky.

Vyplatí se zajištění i v jiných případech než proti posilování Kč vůči euru?

Mezi našimi klienty máme například také producenty agrokomodit. Na nich si můžeme ukázat, že zajišťování často dobře funguje. Tito klienti využili jarních vysokých cen a zajistili si svou letošní úrodu. Což by jinak byla neznámá vůči nákladům, které znají, na osivo a další vstupy do jejich výroby. Poslední dva měsíce přinesly příznivé klima bohaté na srážky, a to vedlo k určité korekci v cenách zemědělských komodit. Tito klienti jsou tak nyní velmi spokojeni a za své včasné rozhodnutí rádi.

![]()