11. 07. 2023

Tento týden může inflace klesnout do “jednociferných” vod

Tento týden ČNB pravděpodobně oslaví návrat inflace do jednociferných vod – předpokládáme, že červnový index spotřebitelských cen se meziměsíčně změnil jen lehce a meziroční dynamika inflace proto zvolní těsně pod 10 procent. Na měnové politice v nejbližších měsících by to však nic zásadního změnit nemělo.

![]()

Jednak proto, že oproti poslední prognóze zůstane inflace zhruba půl procentního bodu níže – tedy podobně jako v předešlém měsíci. Vedle toho bude pro centrální banku důležité, že červnové zvolnění inflace bude do značné míry dílem odeznívání vysokých cen energií. V podhoubí se však dál udržují relativně vysoká inflační očekávání ukazující na riziko perzistentnějších cenových tlaků v nadcházejících letech. Nejde tolik o rok 2024, kdy se dočasně může inflace vrátit k 2% hodnotám právě díky energetické a potravinové dezinflaci. Jde spíš o rok 2025 a 2026 a o to, zda inflace v těchto letech bude v rozmezí 2-3 procent nebo se spíše bude vracet do blízkosti 5 %.

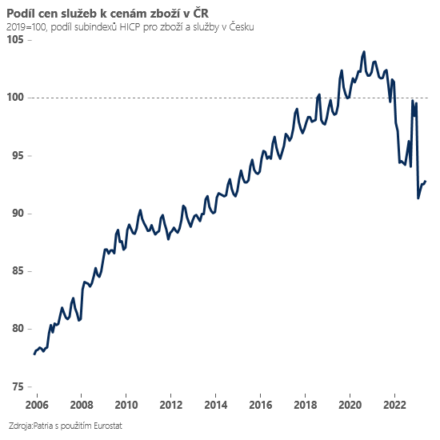

Hlavním zdrojem obav centrální banky je stále trh práce, na kterém zatím došlo jen k minimálnímu ochlazení a mzdová dynamika tak v nejbližších kvartálech zůstane vysoká – poslední čísla z průmyslu ukázala, že v květnu dynamika mezd zrychlila z jednociferných hodnot nad 11 %. Je pravda, že reálná mzda stále meziročně klesá, odeznívající energetická inflace však pravděpodobně v druhé polovině roku přispěje k obnovení lehkého růstu reálné mzdy. A pokud tak tempo růstu nominálních mezd (i zisků) v české ekonomice v nadcházejících kvartálech výrazněji nezvolní, bude návrat k inflačnímu cíli v roce 2024 z principu dočasný. S vysokou pravděpodobností by se pak v ekonomice udržela relativně rychlá inflace služeb. Jsou to právě služby, které jsou méně otevřené mezinárodnímu konkurenčnímu tlaku a jejich nabídka je častokrát v krátkém období méně elastická.

Česká národní banka sice v obnovené sestavě odmítla v uplynulých kvartálech dál zvyšovat úrokové sazby. I tak však zůstává na poměry střední Evropy relativně konzervativní a podle posledních výroků centrální bankéři berou rizika spojená se setrvačnou inflací služeb vážně. I proto předpokládáme, že k prvnímu lehkému poklesu sazeb dojde nejdříve ke konci tohoto roku.

Jan Bureš

Hlavní ekonom Patria Finance

![]()