07. 10. 2022

Průmysl překvapil lehce pozitivně, výhled je však velmi nejistý

Zatímco srpnová čísla z maloobchodu překvapila nás i trh negativně, průmysl hrál tentokrát pozitivnější roli. Zdá se, že nehledě na prudký propad podnikatelských nálad, zatím “tvrdá” čísla z průmyslu nevypadala přes léto ještě tak špatně. Průmyslová produkce meziměsíčně kosmeticky vzrostla (+0,8 %) a meziročně byla díky nízké srovnávací základně v solidním plusu +7,2 %.

![]()

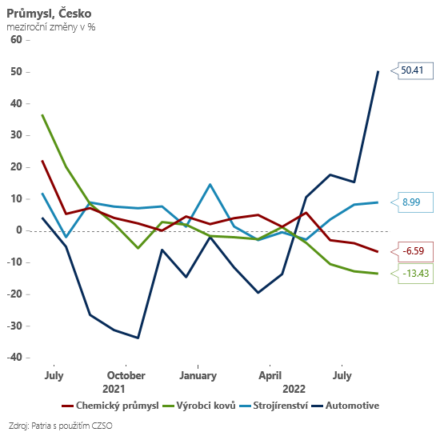

Celková čísla z průmyslu výrazně zkresluje zejména automotive, jehož produkce byla v srpnu meziročně přibližně o 50 % vyšší. Přesně před rokem však vrcholil “čipový hladomor” a výroba byla velice nízká. Na druhou stranu v srpnu podobně jako v červenci už neplatilo, že automotive je jediným tahounem českého průmyslu. Spíše se ukazuje, že napříč průmyslem jsou velké rozdíly mezi jednotlivými odvětvími a pravděpodobně i firmami. Relativně dobře se daří strojařům (+9 % meziročně) nebo výrobcům elektrických zařízení (+9,6 % meziročně). Na druhé straně pod velkým tlakem jsou energeticky náročná odvětví, jako je výroba základních kovů, hutnictví a slévárenství (-13,4 % meziročně) nebo chemický průmysl (-6,6 % meziročně).

Tato dvojkolejnost není tolik patrná při pohledu na zakázky, které jsou relativně slušné i v energeticky náročnějších sektorech. Čísla za srpen ale mohou být zpožděná a uvidíme co přinesou následující měsíce – průzkumy mezi nákupními manažery naznačovaly, že zdražující energeticky náročná odvětví českého průmyslu začínají mít problém se slábnoucí poptávkou.

Předstihové ukazatele celkově ukazují na daleko problematičtější vývoj průmyslu ke konci roku, a proto význam srpnového pozitivního překvapení nepřeceňujeme. Situaci také může výrazně zkomplikovat nedostatek plynu v průběhu zimních měsíců nebo jeho extrémně vysoká cena pro tu část průmyslu, která nebude krytá vládními stropy. Pokud by v důsledku toho docházelo k nucenému vypínání energeticky nejnáročnějších částí českého průmyslu, došlo by k narušení výrobních řetězců a zásahu i té části průmyslu, která se zdá být v tuto chvíli relativně imunní (např. strojírenství).

Situace se v českém hospodářství může rapidně zhoršit od startu nového roku – pro rok 2023 má podle průzkumu Svazu průmyslu a dopravy zafixované ceny energií pouze pětina firem. Letos přitom těžily ze zafixovaných cen elektřiny dvě třetiny podniků a ze zafixovaných cen plynu dokonce 69 % podniků v průmyslu a dopravě. Bez zásahu státu by byl start do nového roku pro velkou část podniků asi těžko stravitelný – a je otázkou, zda bude kombinace cenových stropů (malé podniky) a kompenzací ztrát (podniky velké) pro český průmysl dostatečným řešením.

Jan Bureš

Hlavní ekonom Patria Finance

![]()