22. 11. 2022

Jak vysoko má být dlouhý konec české křivky?

Pokles delších výnosů na vyspělých trzích v posledních dvou týdnech dolehl i na Česko. Největší nejistota nepanuje ani tak kolem pohybu krátkých sazeb (stanovovaných centrální bankou) v nejbližších kvartálech. Velkou neznámou je spíše terminální (konečná) rovnovážná sazba, ke které budou centrální banky směřovat sazby po odeznění dnešní inflační vlny. Právě různé názory na konečné sazby jsou tím, co výrazně odlišuje i pohled investorů na to, kde by se dnes měly pohybovat desetileté tržní úrokové sazby. A toto dilema je svým způsobem stejné jak v USA, tak i v Česku.

![]()

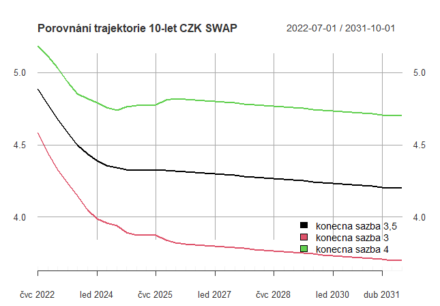

V Česku se domníváme, že po odeznění inflačního šoku se sazby budou muset vracet a následně držet na vyšších rovnovážných úrovních okolo 3,5 % (1 % reálná sazba a 2,5 % inflační očekávání). Pokud tomu tak bude, jsou podle našich simulací v tuto chvíli desetileté korunové swapy až příliš nízko – neměly by se pohybovat v okolí 4,5 %, ale spíše okolo 4,9 %, a k dnešním úrovním by se měly dostat zhruba v polovině příštího roku.Dnešní úroveň desetileté sazby odpovídá spíše odhadu rovnovážné sazby okolo 3 % (např. kombinace 1 % reálné sazby a 2 % inflačních očekávání).

Graf 1: Zdroj Patria, simulace vývoje 10-ti leté sazby za předpokladu stejného základního scénáře pro pohyb sazby v nejbližších 24 měsících a různé terminální sazby, předpoklad stabilního term-premia na úrovni dlouhodobého průměru.

Trhy tedy v tuto chvíli na jednu stranu předpokládají podobně jako my, že se nevrátíme do nízko-inflačního období před energetickou krizí – reálné sazby zůstanou v průměru lehce kladné a ČNB s nimi nebude muset systematicky stimulovat ekonomiku. Na druhou stranu jsou trhy pravděpodobně lehce optimističtější než my v odhadech perzistence inflace a v sázkách na dlouhodobý nárůst inflačních očekávání. My svůj názor opíráme o relativně vysoká střednědobá inflační očekávání nefinančních podniků. Nicméně až druhá polovina roku 2023 a rok 2024 ukážou, jak rychle bude odeznívat i ne-energetická inflace a kam se budou v Česku vracet dlouhodobá inflační očekávání.

Jan Bureš

Hlavní ekonom Patria Finance

![]()