10. 11. 2023

Inflace v říjnu oficiálně vzrostla, fakticky však dále klesá

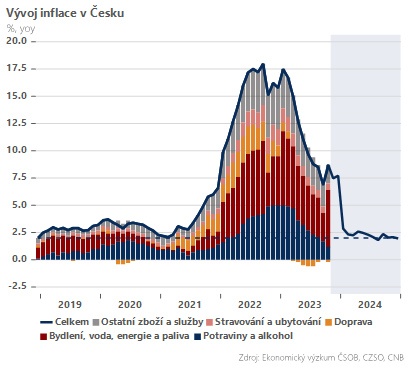

Inflace v Česku po celý letošní rok postupně klesala, v říjnu však došlo k zaškobrtnutí. Celková meziroční míra inflace vzrostla ze zářijových 6,9 % na 8,5 %, čímž lehce překonala očekávání trhu (8,4 %) i ČNB (8,3 %). V meziměsíčním srovnáním rostly spotřebitelské ceny o 0,1 %, zejména z titulu sezónně dražšího oblečení a vyšších cen potravin, zatímco náklady na bydlení klesaly díky nižším cenám elektřiny, plynu a tepla.

![]()

V případě meziročně vyšší inflace rozhodně nejde o žádnou druhou inflační vlnu, ale primárně o statisticko-technický efekt nižší srovnávací základny z minulého roku, resp. promítnutí vlivu energetického úsporného tarifu v cenách elektřiny pro domácnosti. Ten dle statistického úřadu navýšil celkovou inflaci o celých 2,7procentního bodu. Jinak řečeno, i když reportovaná inflace vzrostla, faktická inflace očištěná o statistický šum klesla na 5,8 % a zůstává na sestupné trajektorii.

Zmíněný efekt nižší srovnávací základny ovlivní inflační profil i v příštích dvou měsících, kdy se reportovaná inflace udrží mezi 7-8 %, zatímco faktická bude dále klesat. V lednu pak očekáváme razantní pokles do okolí 3 % z titulu odeznívající energetické a také potravinové inflace. Nejistota ohledně míry lednové inflace však zůstává enormní – nejen z důvodu intenzity tradičního efektu přeceňování mezi obchodníky, ale také vývoje cen elektřiny, resp. aktuálně diskutovaného zdražení její regulované složky, jež může vést k opětovnému zvýšení cen pro domácnosti.Z pohledu ČNB dnešní číslo nic moc nemění – celková inflace byla sice lehce vyšší, ale důležité je, že desinflační vývoj fakticky pokračuje. Před prosincovým zasedáním přijde na řadu ještě jedno inflační číslo a snad by mělo být jasněji i o výši zdražení regulované složky elektřiny. Naším základním scénářem zůstává první mírný pokles sazeb o 25bps v prosinci. Vzhledem k relativně jestřábímu vyznění zápisu z posledního zasedání ČNB a přetrvávajícím obavám o ne-ukotvevnost inflačních očekávání nicméně roste pravděpodobnost posunu začátku cyklu snižování sazeb na začátek příštího roku.

Dominik Rusinko

![]()