14. 07. 2022

Česká ekonomika v kleštích inflačního šoku

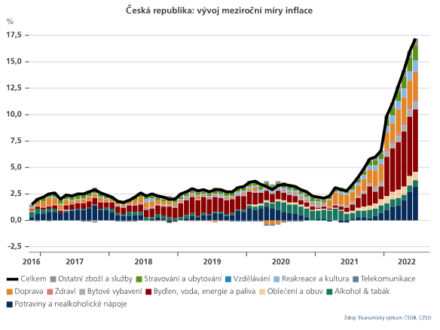

Ani červen nepřinesl úlevu inflačního šoku, který dále svírá českou ekonomiku. Dle včera zveřejněných údajů meziroční míra inflace znovu zrychlila, a to na 17,2 % z 16 % v květnu. Tento výsledek byl v souladu s naším i tržním očekáváním, v porovnání s jarní prognózou ČNB byl však růst cen o více než dva procentní body rychlejší.

![]()

Inflační tlaky zůstaly i v červnu plošné, přičemž k 1,6% meziměsíčnímu růstu cen přispěly zejména náklady spojené s bydlením, jež odrážejí jak dražší energie, tak tzv. imputované nájemné, a také potraviny, které reflektují překotný vývoj na globálních komoditních trzích. Rovněž dynamika jádrové inflace zůstává nepříjemně vysoká, což značí, že domácí poptávkové tlaky jsou i nadále velmi silné.

Navzdory dalšímu zrychlení inflace máme její vrchol stále teprve před sebou. Skokové zdražení energií na mezinárodních trzích se totiž do maloobchodních cen plynu, elektřiny a tepla ani zdaleka nepropsalo, a proto je pravděpodobné, že ještě v letních měsících vystoupá spotřebitelská inflace k 20 %.Na podobně vysoké úrovní by měla setrvat i ve zbytku tohoto roku, přičemž s viditelným uvolněním cenových tlaků počítáme až v průběhu roku 2023.

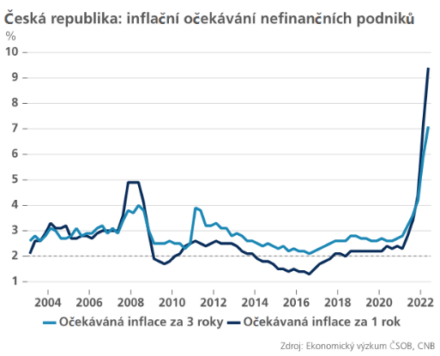

Z pohledu ČNB představuje další inflační překvapení podstatné proinflační riziko. Včera přitom byla zveřejněna také inflační očekávání nefinančních podniků za druhé čtvrtletí, která umocnila obavy o ne-ukotvenosti inflačních očekávání – na horizontu tří let firmy očekávají inflaci nad 7 %, tedy výrazně nad 2% cílem centrální banky. Nová srpnová prognóza bude proto s největší pravděpodobností doporučovat další razantní zvýšení úrokových sazeb.

Obměna bankovní rady nicméně vnáší do rozhodování o sazbách enormní míru nejistoty. Pozice třech nových centrálních bankéřů zůstávají do této chvíle nejasné, stejně jako jejich vazba na doporučení odborného aparátu. Scénář stabilních sazeb by si zřejmě vyžádal ještě agresivnější intervence na podporu koruny, u nichž je však zásadní otázka udržitelnost. Ve hře je proto i scénář pokračujícího růstu sazeb nad současných 7 %, který by byl z našeho pohledu adekvátní reakcí na znepokojivý inflační vývoj.

Dominik Rusinko

Analytik ČSOB

![]()