01. 11. 2023

Česká ekonomika: premiant v zaostávání

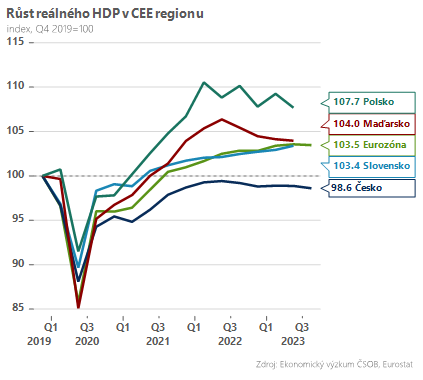

Česká ekonomika ve třetím čtvrtletí zaostala za očekáváním a mezikvartálně poklesla o 0,3 %. Po technické recesi na konci minulého roku a stagnaci v prvních šesti měsících letošního roku se tak tuzemské hospodářství znovu propadá. A co více, za poslední čtyři roky česká ekonomika nejenže nevykázala žádný růst, ale nyní se dokonce vzdaluje své před-pandemické úrovni. Na tu jsme se ještě nevrátili jako poslední v celé EU, což dokresluje naše hospodářské zaostávání vůči všem – regionálním sousedům i vyspělým západním ekonomikám.

![]()

Na detailní strukturu HDP si budeme muset počkat až do začátku prosince, statistický úřad však zmínil, že v mezikvartálním srovnání táhla ekonomiku dolů především zahraniční poptávka. To není z našeho pohledu nic překvapivého – v exportně orientovaném průmyslu panuje již delší dobu mizerná nálada (viz index PMI) a nedaří se ani našim hlavním exportním trhům v čele s Německem.

Domácí poptávka naproti tomu ve třetím čtvrtletí stagnovala, což indikuje, že zatím nedošlo ke svižnějšímu oživení spotřeby domácností. Na tento prorůstový impuls si budeme muset zřejmě počkat až do příštího roku, kdy dojde k obnovení růstu reálných mezd. A díky razantnímu poklesu inflace do blízkosti 2% cíle by se dle našeho názoru měla vylepšit i celková nálada domácností.

Ve zbytku letošního roku proto předpokládáme, že česká ekonomika bude balancovat na hraně recese. Po včerejších číslech jsme znovu kosmeticky snížili odhad HDP za rok 2023 na -0,4 %, zatímco odhad pro rok 2024 ponecháváme zatím beze změn na 2,3 %. Rizika pro příští rok jsou však vcelku jasně vychýlena směrem ke slabší růstové dynamice, ať již s ohledem na nejisté tempo zotavení domácí poptávky nebo hospodářský vývoj našich klíčových obchodních partnerů.

Hospodářský růst za třetí kvartál viditelně zaostal za poslední prognózou ČNB (+0,7 % mezikvartálně). Jde však o bleskový odhad, který může ještě doznat výraznějších změn. I tak včerejší čísla zvyšují pravděpodobnost opatrného listopadového snížení sazeb (vs. náš základní scénář v prosinci). Kdyby tomu tak bylo a ČNB se odhodlala jít se sazbami dolů již tento týden, první krok by byl velmi opatrný (-25bps) a náš odhad sazeb pro konec roku na 6,50 % by se s vysokou pravděpodobností neměnil.

Dominik Rusinko

Analytik ČSOB

![]()