01. 12. 2023

Česká ekonomika klesá výrazněji. Sazby dolů již v prosinci?

Česká ekonomika ve třetím kvartále poklesla o 0,5 % (původní odhad -0,3 %) a překvapila trh i ČNB opět horším výsledkem. Kosmeticky byl sice revidován směrem vzhůru odhad za předešlý kvartál, i tak však meziroční propad zesílil na -0,7 % (versus náš odhad a odhad ČNB na -0,6 %).

![]()

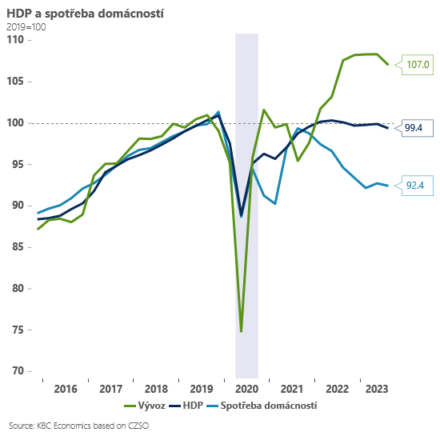

Znepokojivý je také pohled do struktury HDP – mezičtvrtletně padají prakticky všechny složky poptávky, kromě spotřeby vlády. Zatímco u zahraniční poptávky jsme takový vývoj předpokládali, tak pokles spotřeby domácností (-0,3 % mezikvartálně) a zejména investic (taktéž -0,3 %) je pro nás i centrální banku nepříjemným překvapením. Náš hlavní příběh, ve kterém sázíme na oživení poptávky českých domácností v roce 2024, sice neměníme, ale rozjezd domácích útrat bude i podle dnešních čísel velmi pozvolný. Proto jsme se rozhodli snížit naše odhady pro dynamiku české ekonomiky na začátku roku 2024. Ve výsledku tak po dnešních číslech snižujeme náš odhad pro HDP v roce 2023 na -0,5 % (z -0,4 %) a na rok 2024 na 1,4 % (z 1,8 %). Pro rok 2024 stále lehce převažují rizika směrem ke slabšímu výkonu hospodářství.

Dnešní výsledek HDP je bezesporu pro centrální banku holubičím signálem a zvyšuje pravděpodobnost lehkého prosincového poklesu úrokových sazeb (-25bps). Z pohledu ČNB nejde podle nás tolik o celkový výsledek HDP, jako o jeho strukturu. Skutečnost, že slábnou všechny složky HDP včetně domácí poptávky, bezesporu snižuje střednědobá inflační rizika.

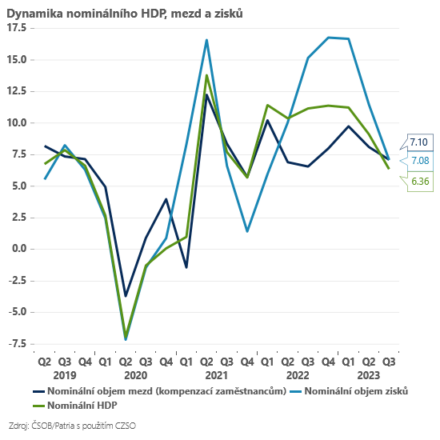

Navíc detaily HDP ukazují, že v ekonomice zvolňuje celkový růst nominálních zisků a mezd. To ukazuje, podobně jako naše odhady založené na anonymizovaných bankovních datech, na pokles dynamiky průměrné mzdy ve třetím kvartále. Pokud také průměrná mzda zvolní výrazněji, než předpokládala listopadová prognóza ČNB (4.12.), může to být pro centrální bankéře další lehce holubičí signál.

Jan Bureš

Hlavní ekonom Patria Finance

![]()