Komentář: Co se stane, když všem vynahradíme inflaci?

Myšlenka (se kterou si zjevně pohrává vláda) omezit valorizaci důchodů a „jít s ní“ pod míru inflace vzbudila vášně. Jako každý nápad kolem důchodů. A stejně, jako odsunutí věku odchodu do důchodu na 68 let.

![]()

Vášně jsou ale v ekonomice na nic, čili na houby. Co to zkusit bez nich?

Budu to hodně zjednodušovat, abychom se nezaplétali do detailů. Co se inflace týká, v principu (nikoliv úplně doslova) platí, že když vezmeme již uskutečněné navyšování penzí plus ještě některé jednorázové kroky, starobní důchody jsou jedinými příjmy, u kterých lze říct, že neztratily (prakticky) svoji kupní sílu. A dokonce, v některých počtem omezených případech, ji mají vyšší než před kovidovou krizí. Ovšem berme to tak, že i důchodci jsou občany tohoto státu, proto by se dalo předpokládat, že by měli být také nějak napojeni na jeho ekonomickou výkonnost a možnosti. Nemohou žít ve vlastním metrixu.

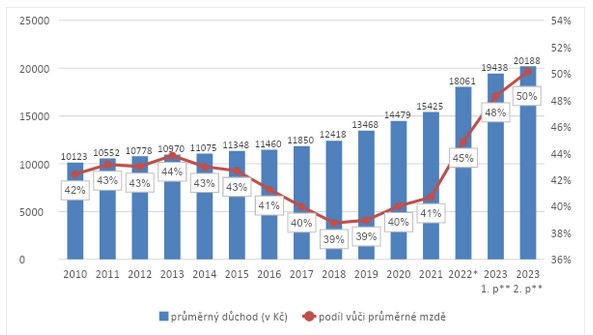

Vývoj vztahu průměrných důchodů a průměrných mezd

Zdroj : Ministerstvo práce a sociálních věci ČR.

REKLAMA

Představme si to takto. Kolik by veřejné finance stálo, aby všichni zaměstnanci placení tak nebo onak státem (od nejpočetnějších učitelů přes sociální pracovníky a zdravotníky až po úředníky měst a obcí), měli v růstu svých platů plně vynahrazenou inflaci?

Odpověď neznám, počítat to nehodlám, ale ročně to odhaduji na nižší stovky miliard korun.

A otázka druhá: Kolik by stálo, aby všichni soukromí zaměstnavatelé zvýšili všem svým zaměstnancům mzdy tak, že by jim byla (úplně nebo skoro) vynahrazena inflace? Tedy tak, aby na tom byli (alespoň) jako dosud důchodci?

Zase odpověď neznám, ale byly by to vyšší stovky miliard korun.

Otázka třetí: Co by se dělo s inflací, kdyby se všechny příjmy valorizovaly tak rychle, jak rychle již vzrostly a porostou ceny zboží a služeb?

REKLAMA

Tady znám odpověď zcela přesně: Zafixovali bychom inflaci na zhruba současné úrovni nějakých sedmnáct procent ročně. Čili letos by byla zase sedmnáct procent, příští rok znovu sedmnáct procent a tak dále, dokud by příjmy rostly ročně o sedmnáct procent nebo nenastal nějaký zázračný růst produktivity práce. Což si tedy neumím představit, jak by se to mělo přihodit.

Není to nic složitého. Ve skutečnosti stačí použít to, čím se mnoho lidí na sociálních sítích ohání: Zdravý selský rozum. Ekonomie na to má složité vzorečky, nelze to brát úplně doslova, ale v základních obrysech je to přesně takto.

Nelze si uvařit slepici a dávat si dál k snídani omeletu z jejích vajíček.

S tím věkem odchodu do důchodu je to samozřejmě podobné. Zase strašně jednoduše. Jestliže mám systém nastavený tak, že dejme tomu 2,5 člověka svými odvody na důchody kryje výplatu penze jednomu seniorovi a nese náklady na vzdělávání a podporu jednoho dítěte, tak ten systém nemůže ustát, když počet plátců poklesne na 1,3 platícího na jednoho seniora a jedno dítě. Někde začnou vznikat obrovské deficity, které je nutné stále více a více krýt odjinud a dluhem. A ono to v principu takto je. Ten poměr 2,5 ku 1+1 jsme měli ještě tak před dvaceti lety. Poměr 1,3 ku 1+1 nastane zhruba za deset let (teď aktuálně je někde pod 1,8 ku 1+1).

A teď pozor, toto je složitější: V těchto poměrech není započten fakt, že v roce 2020 byl průměrný důchod 40 procent průměrné (hrubé!!!) mzdy a že letos se dostaneme (i při zpomalené valorizaci) na 50 procent. Viz graf výše.

Vážení přátelé, milí příznivci vysokých a včasných důchodů: Mohli byste, prosím, navrhnout nějaké svoje vlastní řešení? Skutečně by mě zajímalo. Protože bez takového geniálního nápadu se odpor proti zpomalení valorizací spojený s odmítnutím odsunu důchodového věku rovná nasednutí do auta s páskou přes oči a jeho rozjetí serpentinami z kopce.

![]()