Přehledně: Investice v roce 2025 a co přinese rok 2026

Kde bylo možné v uplynulém roce nejlépe vydělat a jaké investice nejvíce ztrácely? Co čekat v roce 2026 od nemovitostí, akcií, dluhopisů, zlata a dalších investic?

![]()

Shrnutí: Rok 2025 byl investicím příznivě nakloněn

V roce 2025 se dařilo takřka všem třídám aktiv. Extrémní růst ceny zaznamenaly drahé kovy zlato a stříbro. Solidní výnosy vykazuje i většina akciových fondů a indexů, ikdyž tady hodně záleží na tom, v jaké měně výnos vyjádříme. Koruna totiž v uplynulém roce posílila k dolaru o 15 %, což prakticky vymazalo výnosy amerických akcií. Dluhopisové a nemovitostní fondy přinesly v roce 2025 průměrné zhodnocení.

Co čekat od roku 2026?

Máme za sebou tři roky v řadě, kdy se dařilo investicím napříč všemi třídami aktiv. I pro rok 2026 jsou vesměs výhledy pozitivní. Možná právě proto bych byl v očekáváních střízlivější. Po období hojnosti je potřeba počítat s tím, že někdy zase přijdou i horší časy. To neznamená zalézt do kouta a raději nikam neinvestovat, ale investovat s rozvahou, a hlavně nehonit loňské vítěze. Speciálně na burze může být nálada někdy dosti vrtkavá.

Úroky: Úrokové sazby poklesly

I přes přetrvávající geopolitické napětí a ostrou celní válku zůstala míra inflace po celý rok relativně nízká. V České republice klesla průměrná míra inflace v roce 2025 na 2,5 %. A tak centrální banky (ČNB, ECB i Fed) postupně snižovaly úrokové sazby.

Co čekat od roku 2026?

Nadále platí, že rizika, vyplývající z geopolitického napětí a ostrých celních a obchodních válek, zůstávají spíše pro-inflační, takže pravděpodobně centrální banky budou udržovat úroky na vyšší úrovni, než jsme byli zvyklí v předchozí dekádě. Nedá se tedy ani příliš očekávat, že by třeba hypotéky měly v dohledné době nějak výrazně zlevňovat. Průměrné úrokové sazby u hypoték v ČR se dnes pohybují lehce pod 5 %.

REKLAMA

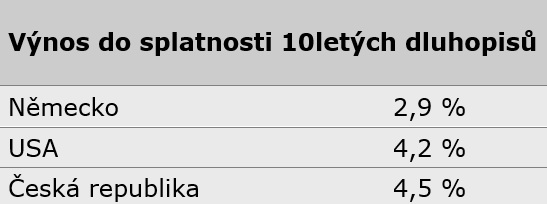

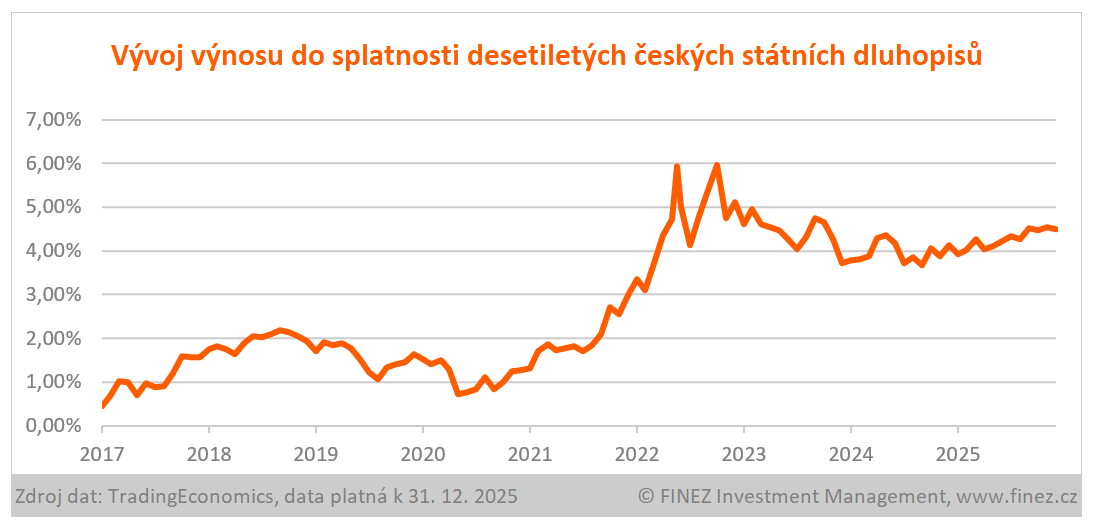

Dluhopisy: Úroky u dluhopisů stagnují

Úrokové výnosy u dluhopisů v uplynulém roce více méně stagnovaly, u delších splatností dokonce mírně rostly. Nedošlo tedy ani k žádným velkým pohybům u tržního ocenění dluhopisů. O zhodnocení u dluhopisových fondů se staraly primárně inkasované úroky. Většina českých dluhopisových fondů vykázala v uplynulém roce průměrné zhodnocení kolem 4–7 %. A podobně i např. fondy v USA.

Co čekat od roku 2026?

Předpokládám, že úrokové sazby už budou spíše stagnovat a podobně i výnosy do splatnosti u dluhopisů. Rok 2026 by tak pro dluhopisové investice mohl být velmi podobný jako uplynulý rok. Očekávám, že by dluhopisové fondy měly nyní nadále vykazovat poměrně stabilní výkonnost kolem 3–6 % p.a. (podle rizikovosti dluhopisů).

Opatrnější bych dnes byl na nejrizikovější high yield dluhopisy a emerging markets dluhopisy, jejichž rizikové prémie jsou nyní z historického pohledu velmi nízké oproti dluhopisům s vyšším ratingem.

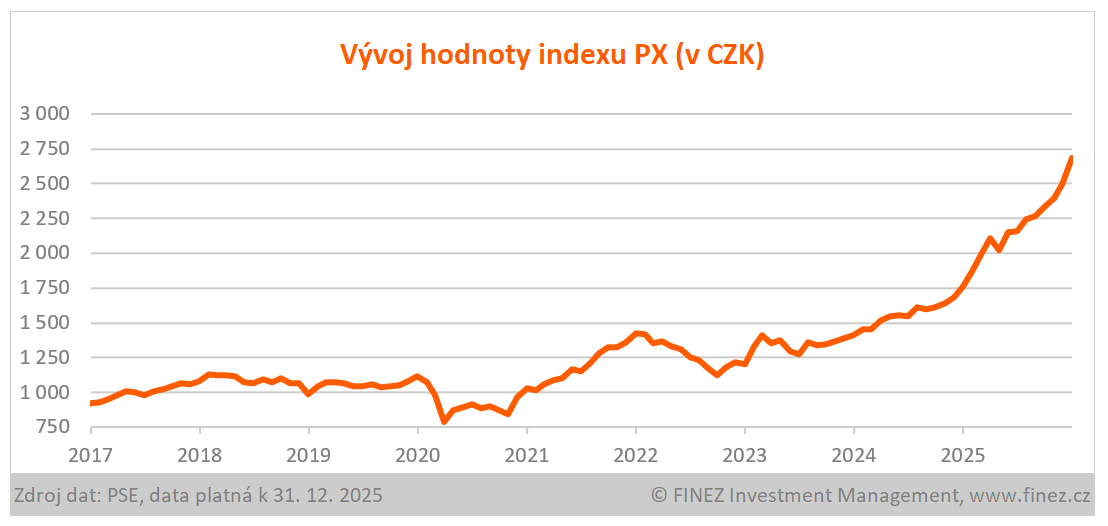

Akcie: České akcie mezi nejúspěšnějšími na světě

Akciovým trhům se v uplynulém roce vesměs dařilo. Za celý rok 2025 hodnota indexu MSCI World stoupla o 5,4 % (v EUR), tedy po přepočtu na koruny cca o 1,5 %. Hodnota amerického indexu S&P 500 v roce 2025 stoupla o 16,4 % (v dolarech), tedy po přepočtu na koruny rovněž cca o 1,5 %. Trochu více se z pohledu českého investora v roce 2025 dařilo akciím v Evropě, kde v průměru stoupla hodnota indexu MSCI Europe o 16,3 % (v EUR), tedy po přepočtu na koruny cca o 12,5 %.

Největší radost ale investorům dělá poslední rok domácí akciový trh. Hodnota indexu PX loni stoupla o 53 %. Nejvíce se v uplynulém roce na pražské burze dařilo akciím Doosan Škoda Power (+74 %), Erste Group Bank (+66 %) a Monety Money Bank (+56 %). Ani akciové trhy v Polsku, Rakousku, Maďarsku, Rumunsku, Bulharsku či Slovinsku se nenechaly zahanbit. Velmi povedený rok tak mají za sebou akciové fondy zaměřené na střední Evropu.

Co čekat od roku 2026?

Očekávání pro rok 2026 jsou většinou pozitivní, ale zároveň se všichni shodují, že jsou akcie dost drahé. Průměrné P/E indexu S&P 500 vychází na 28 (tedy investoři si kupují podíl na firmách za 28násobek jejich ročních zisků). A průměrný dividendový výnos akcií v USA je pouhých 1,2 %. Nechci kvůli vysokému ocenění akcií hned strašit hrozícím propadem. Ale rozhodně to znamená, že výnosový potenciál akcií je menší než v uplynulých letech.

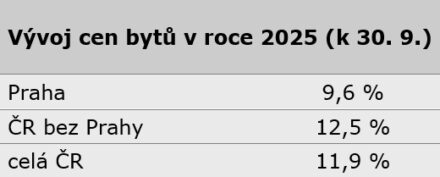

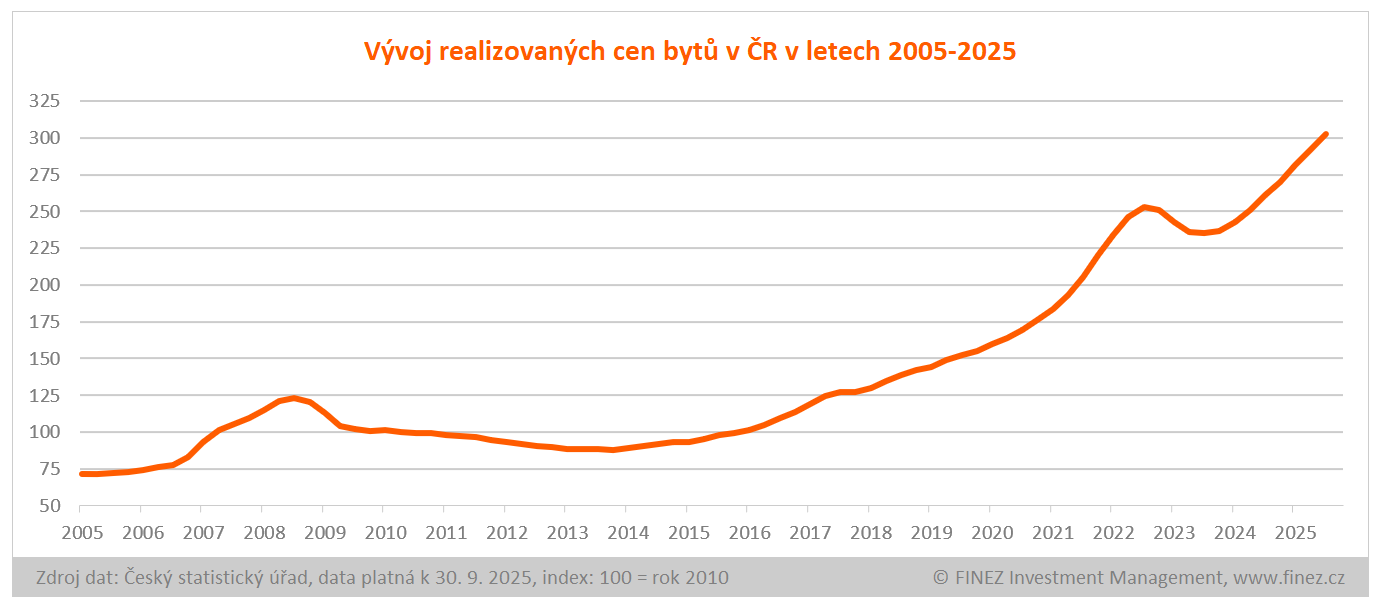

Nemovitosti: Ceny bytů nebezpečně stoupají

REKLAMA

Trh rezidenčních nemovitostí v ČR nabral opět na tempu. Podle Českého statistického úřadu loni od ledna do září stouply nabídkové ceny nových bytů v ČR o 14 % a realizované ceny u starších bytů o 12 %. Ceny bytů rostou po celé ČR, nejen v Praze. Dokonce v Praze je tempo růstu o něco pomalejší než ve zbytku republiky. Za poslední dva roky už v průměru narostly ceny bytů v ČR o 26 %.

Také u komerčních nemovitostí začaly ceny opět mírně stoupat, ale oproti rezidenčním nemovitostem jen nepatrně, zhruba na úrovni inflace, což je dáno inflačními doložkami u nájmů. Tzv. průměrné yieldy (rentabilita pronájmu) v uplynulém roce více méně stagnovaly u kanceláří, logistiky i průmyslu a u obchodů nepatrně poklesly. Dá se očekávat, že většina nemovitostních fondů vykáže za rok 2025 standardní zhodnocení v rozmezí 5–8 %. Podle údajů specializovaného portálu Nemovitostní-fondy.cz zatím dosahuje průměrné zhodnocení nemovitostních fondů v ČR za 11 měsíců 5,3 %

Dobré výsledky by měly za rok 2025 reportovat i developerské fondy, neboť prodejní ceny bytů jsou dnes vyšší, než byly jejich původní plány.

Co čekat od roku 2026?

Z vlastního bytu se stalo luxusní zboží, které si málokdo může dovolit. Nedostupnost bydlení je celospolečenské téma, které pravděpodobně bude muset vláda politicky řešit. Dá se proto očekávat, že v dohledné době může dojít k výrazně většímu zdanění investičních bytů.

Čistě jen kvůli výnosům z pronájmu se nevyplatí byt držet. Průměrná rentabilita pronájmu bytů se v ČR dnes pohybuje jen kolem 2 %. Většina investorů kupuje byty spíše jako spekulaci na dlouhodobý růst ceny. A to pak žene ceny bytů nezdravě vysoko. Je dobré mít na paměti, že pravidla hry se mohou změnit.

U komerčních nemovitostí můžeme očekávat podobný vývoj jako v uplynulém roce. Průměrné yieldy by měly stagnovat, a to u kanceláří, obchodů i v logistice a průmyslu. Nevidím prostor pro jejich pokles, ani důvod pro jejich růst. Tedy i ocenění nemovitostí by se nemělo nijak zásadně měnit. Hlavním zdrojem výnosů budou inkasované nájmy. Podle specializovaného portálu Nemovitostní-fondy.cz vykazuje dnes většina nemovitostních fondů průměrnou hrubou rentabilitu nájmu kolem 6–7 % p.a.

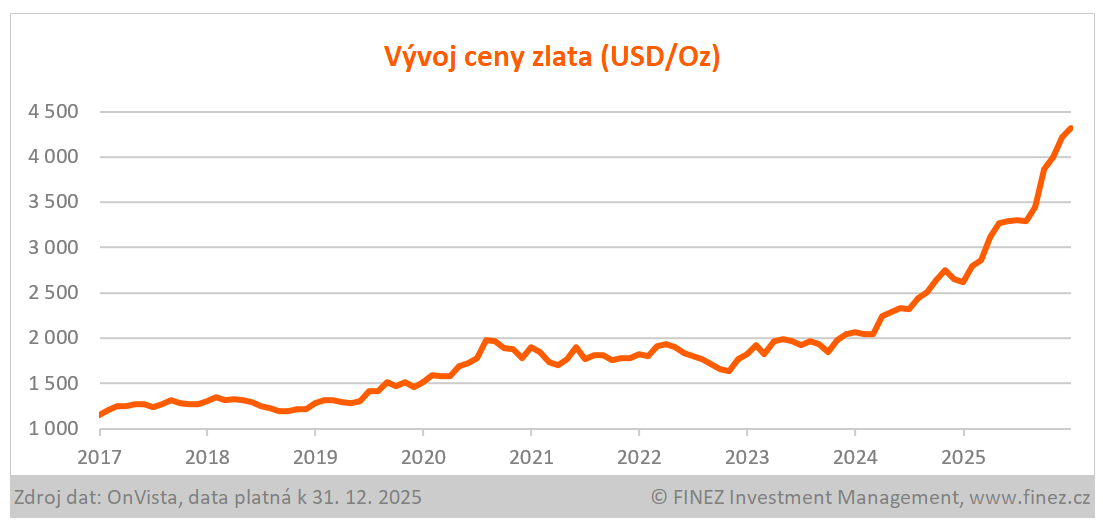

Komodity: Zlato i stříbro extrémně podražily

Drahé kovy v uplynulém roce lámaly jeden rekord za druhým. Centrální banky pokračovaly v nákupech zlata. Za rok 2025 stoupla cena zlata o 65 % (v dolarech) a cena stříbra o 148 % (v dolarech). Vůbec nejlépe si vedly akciové fondy zaměřené na těžaře zlata a stříbra.

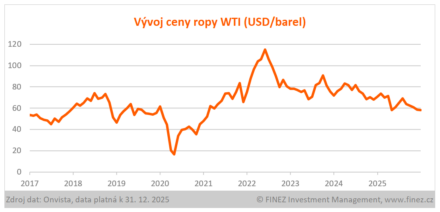

Naproti tomu cena ropy během roku 2025 klesla o 17 % (v dolarech), po přepočtu na koruny tedy zhruba o 30 %. Podobně plyn na středoevropské burze za posledních 12 měsíců zlevnil o 26 % (v eurech).

Co čekat od roku 2026?

REKLAMA

Vývoj na komoditních trzích bývá často jako na houpačce. Drahé kovy se aktuálně jeví opravdu draze. Rostoucí křivka grafu vypadá lákavě, ale není radno honit loňské vítěze. Nicméně v případě zlata vše záleží primárně na tom, jaká bude poptávka ze strany centrálních bank, které nakupují strategické rezervy a neřeší tolik cenu. U energetických komodit bude jako vždy stěžejní geopolitický vývoj, a to je také jedna velká neznámá.

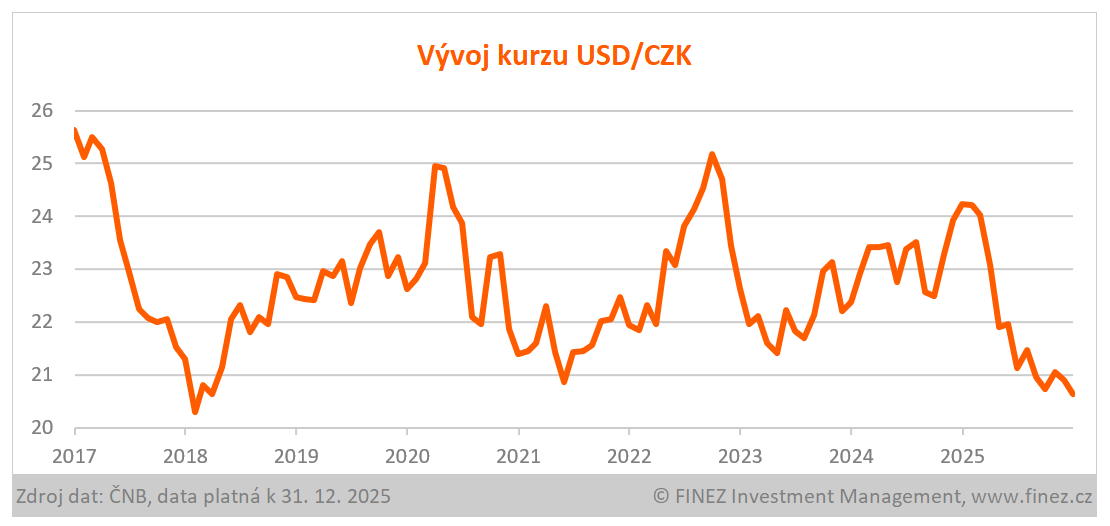

Měny: Koruna výrazně posílila vůči euru i dolaru

Česká měna v uplynulém roce výrazně posílila vůči většině světových měn. K euru zpevnila o 3,7 % na kurz 24,2. Oproti americkému dolaru posílila koruna téměř o 15 % a kurz už klesl pod 21 korun za jeden dolar. Spousta zahraničních investic tak po přepočtu na koruny nevydělala. Klíčovým faktorem úspěchu bylo v uplynulém roce měnové zajištění (hedging).

Co čekat od roku 2026?

Odhadovat vývoj kurzů měn je vždy velmi nevyzpytatelné, protože se zde projevuje řada proměnlivých faktorů. Obecně hodně ekonomů očekává, že by koruna měla na střednědobém horizontu nadále pozvolna posilovat k euru. Ale s dolarem je to jako vždy jeden velký otazník. Trumpova politika bojuje proti silnému dolaru, ale kdo ví, s čím přijde dál. Klidně může kurz dolaru klesnout až na 18 korun, nebo se naopak vrátit ke 24. Tohle je vážně ruleta.

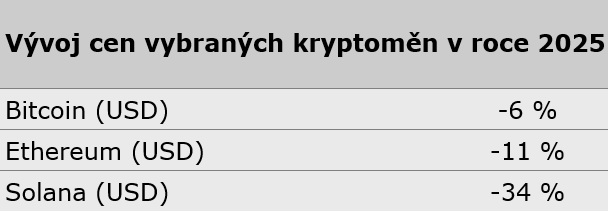

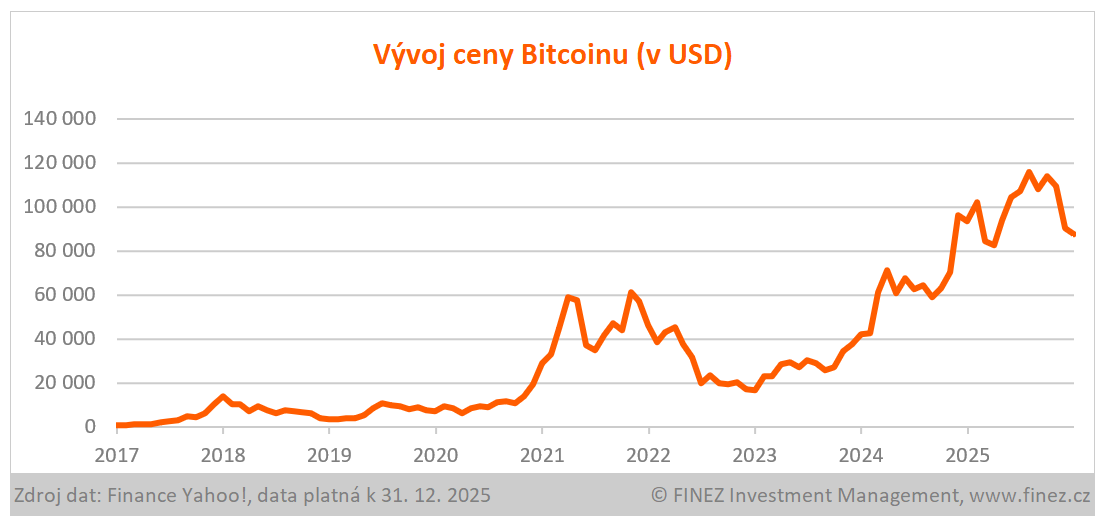

Kryptoměny: Bitcoin a spol. po korekci

Trh kryptoměn postihla na podzim velmi silná korekce, a tak v celoročním srovnání výrazně poklesly ceny prakticky všech kryptoměn. Hodnota Bitcoinu klesla meziročně o 6 % (v dolarech), tedy po přepočtu na koruny zhruba o 20 %. Ještě výrazně horší výsledek zaznamenaly Ethereum či Solana.

Co čekat od roku 2026?

Kryptoměny si v uplynulých letech našly velmi početnou skupinu stoupenců a díky tomu už je vzaly na milost i velké investiční banky, protože nechtějí přicházet o byznys. Ale to nic nemění na tom, že pro naprostou většinu investorů je to jen hra. Jestli říkám, že odhadování vývoje cen komodit a kurzů měn je v podstatě ruleta, tak o virtuálních komoditách, tedy kryptoměnách, to dle mého názoru platí dvojnásob.

Autor: Jan Traxler privátní investiční poradce ve společnosti FINEZ. Je také hlavním stratégem nízkonákladových multi-asset fondů Otakar a Ernest, odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz

![]()