22. 03. 2024

Eurozóna: služby nahoru, průmysl dolů

Zatímco ještě v polovině roku 2023 byla podnikatelská nálada v eurozóně vyloženě depresivní, začátek nového roku se nese ve znamení rostoucího optimismu. Souhrnný index nákupních manažerů (PMI) se v březnu vyšplhal na 50 bodů, tj. hranici oddělující pásmo expanze a recese. Toto číslo v sobě nicméně skrývá dva protichůdné příběhy – na jedné straně pozitivní vývoj v sektoru služeb (51,1), na druhé pak útlum ve zpracovatelském průmyslu (45,7).

![]()

Službám pomáhá zejména pozvolné oživení spotřebitelské poptávky díky klesající inflaci a obnovené kupní síle. Z pohledu ECB je důležitou zprávou březnové zvolnění inflačních tlaků, ať již jde o ceny vstupů nebo výstupů. Právě ve službách je totiž inflace stále zvýšená a pro centrální banku představuje – společně se svižnou mzdovou dynamikou – hlavní důvod k opatrnosti při rozhodování o dalších měnově-politických krocích.

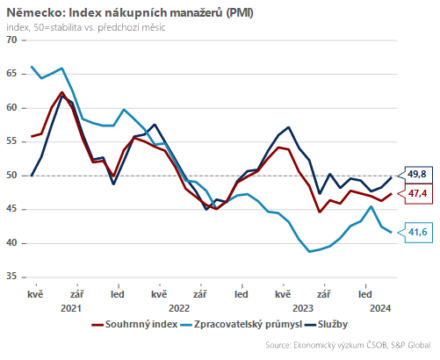

Ve zpracovatelském průmyslu mezitím dochází druhý měsíc v řadě k viditelnému zhoršení nálady. Ze dvou horších čísel zatím není možné dělat silné závěry pro celý letošní rok, je ale zřejmé, že se průmyslu zatím nedaří vypořádat s přetrvávajícími problémy. To platí především pro německý výrobní sektor, kde poklesl index PMI na slabých 41,6 při dále klesající výrobě a počtu nových zakázek. Problémem je jak slabá zahraniční poptávka (zejména z Číny), tak zhoršující se konkurenceschopnost německého průmyslu, který trendově klesá již od roku 2018. A negativní dopady rozpadlých dodavatelských řetězců, drahých energií nebo zostřené konkurence v oblasti elektromobility situaci dále zhoršují.

Celkově lze však hodnotit včera zveřejněná čísla jako mírně povzbuzující. Pro HDP za první čtvrtletí se toho příliš nemění a černá nula bude pro eurozónu vlastně úspěchem. V další části roku počítáme s hospodářským oživením – mělo by se však jednat o postupné odlepování ode dna, spíše než agresivní odraz směrem vzhůru. A to bude společně s ustupujícími cenovými tlaky silný argument pro ECB, aby začala v polovině tohoto roku snižovat úrokové sazby z aktuálních 4 %.

Dominik Rusinko

Analytik ČSOB

![]()