07. 11. 2022

Inflace pravděpodobně dočasně poleví, vrchol stále před námi

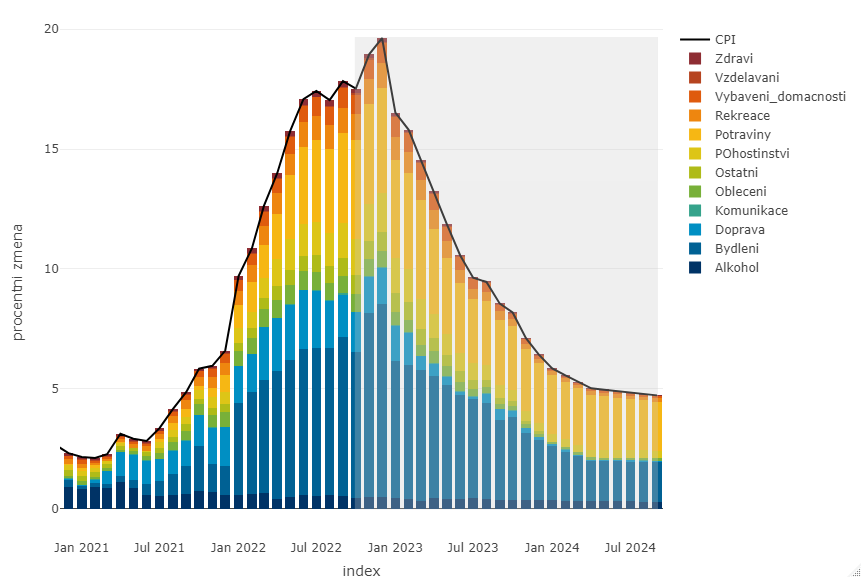

Po listopadovém zasedání ČNB se zdá být víceméně jasné, že se holubičí většině v bankovní radě v tuto chvíli do dalšího zvyšování úrokových sazeb jednoduše nechce. A nic na tom v tomto týdnu pravděpodobně nezmění ani nejnovější inflační čísla. Předpokládáme, že meziroční dynamika inflace v říjnu díky startujícímu účinku úsporného energetického tarifu lehce zvolní (17,5 %), v listopadu a v prosinci ovšem ještě zrychlí do rozmezí 19-20 %. To víceméně odpovídá poslední prognóze centrální banky a pro holubice to nebude nový argument zvyšovat sazby.

![]()

Tím by mohla být výrazná rozpočtová expanze nebo neukotvená inflační očekávání mezi domácnostmi a podniky. K obojímu podle nás do značné míry dochází. Zejména inflační očekávání mezi nefinančními podniky jsou podle průzkumů ČNB ve střednědobém horizontu (za 3 roky) vysoko nad cílem (7,5 %). Pokud bychom tento průzkum měli brát vážně, inflační očekávání mají k ukotvenosti daleko a reálná úroková sazba relevantní pro rozhodování podniků zůstává v lehkém záporu.

Většina bankovní rady ovšem zdá se průzkumům mezi nefinančními podniky příliš velkou váhu nedává a bojí se spíše o ekonomický růst. To ostatně vysvětlovala i Eva Zamrazilová na setkání s analytiky – podle ní riziko mzdově inflační spirály klesá a současně je podle ní nutné brát v potaz malý rozdíl v inflační trajektorii při různých scénářích pro úrokovou sazbu. I proto nehledě na vyznění poslední prognózy, která implikuje růst sazeb do blízkosti 8 %, chce holubičí většina držet sazby stabilní. Co to bude znamenat?

Z našeho pohledu pravděpodobně pomalejší odeznívání inflace v příštích letech. Prvotní pokles inflace ze zhruba 20procentního vrcholu sice může být relativně rychlý – až se ovšem v polovině roku 2023 dostane inflace do jednociferných hodnot, začne se výrazněji projevovat setrvačnost inflace v neenergetických částech (například služby). I proto bude podle nás při současném nastavení měnové politiky složité dostat inflaci výrazněji pod 5 %, a to může ve finále oddalovat obrat směrem k uvolněnějším měnovým podmínkám…

Autor: Jan Bureš, havní ekonom Patria Finance

![]()